Crédit Coopératif

Plus de coopération et moins de compétition, c’est ainsi que le Crédit Coopératif se positionne, fidèle à son appellation.

La remise à sa place de l’argent en tant que simple instrument et non une finalité est le premier objectif de l’établissement. Il mérite donc notre attention, en même temps que la Nef Banque, en raison de l’impact social, environnemental et culturel de chaque transaction même minime, et ce, au niveau local et international. En somme, tout est utilisé avec parcimonie.

Les établissements bancaires de par le monde ont des philosophies qui ne s’alignent pas toujours. Cela a été prouvé par le mode de fonctionnement de la Nef Banque. Le fossé est bien manifeste lorsqu’on compare le mode opératoire de LCL, du Crédit Mutuel avec celui de la Société Générale. Certains limitent leurs prestations à des produits en ligne, tandis que d’autres se spécialisent dans les emprunts immobiliers. Devant cette affluence des styles de gestion bancaire, le client a besoin de définir ce qui convient à ses besoins et à ses principes. Le Crédit Coopératif rejoint les établissements qui prétendent apporter des solutions parfaitement à leurs utilisateurs. Allons donc en profondeur.

Le Crédit Coopératif ou l’engagement solidaire

Sommaire

D’abord, qu’est-ce que Crédit Coopératif ?

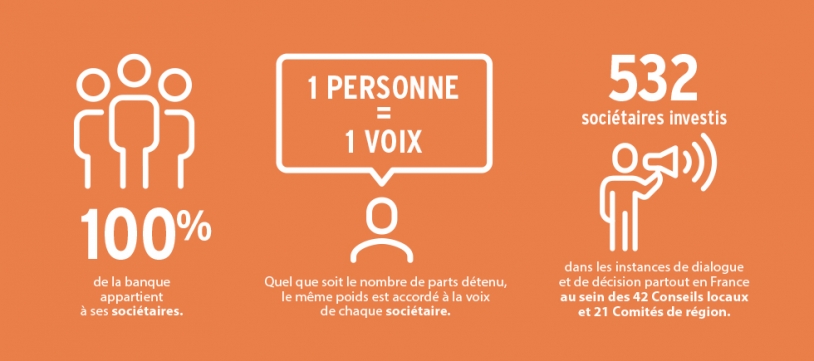

Lorsque le Crédit Coopératif a été instauré peu avant les années 1900, il l’a été dans le but de soutenir les coopératives financières. L’économie sociale avait donc en lui un pionnier. Pour résumer, on peut cadrer le Crédit Coopératif ainsi : un établissement bancaire populaire dont le capital est variable. Concrètement, tous les utilisateurs sont donc comme des collaborateurs qui y gagnent tous lorsque la société a un bon rendement. Dans ce type d’institution, le capital provient justement de ces collaborateurs qui sont en fait les clients.

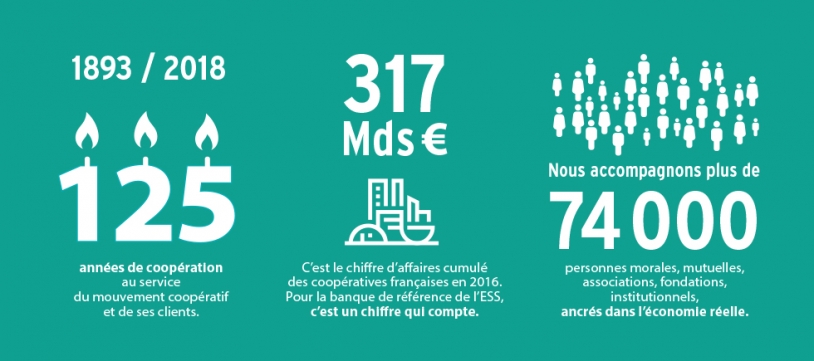

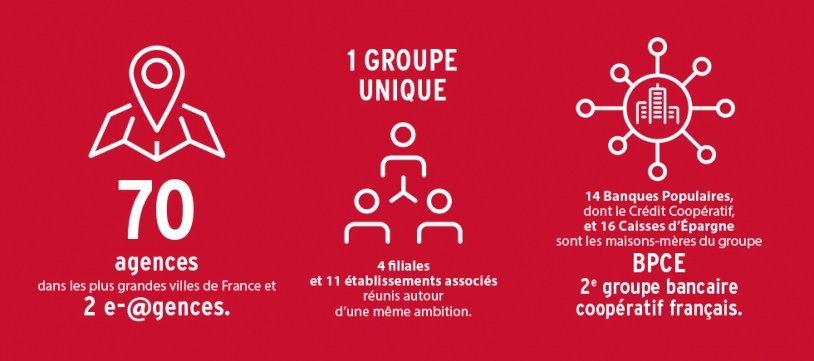

A la fois banque et coopérative, l’établissement est soumis au code monétaire en vigueur. Il appartient également au groupe BPCE qui recense d’autres banques coopératives et des caisses d’épargne qui ont fusionné. Depuis 2009, année de l’association, le Crédit Coopératif détient 1% du capital de la BPCE, alors mis au centre de la direction. Le territoire français dispose de nombreuses banques coopératives mais la plupart restent dans l’ombre et ne fonctionnent qu’au niveau communal. Le Crédit Coopératif est singulier car il est le seul à avoir une assise nationale.

Cette banque solidaire a pour objectif de contribuer financièrement dans le progrès de l’économie sociale. A titre d’exemple, 12 milliards d’euros ont été fournis par la banque pour soutenir d’autres sociétés coopératives et des associations œuvrant pour la communauté en 2013. Plus de la moitié des capitaux utilisés par le Crédit Coopératif (environ 11 milliards d’euros) provient de l’argent déposé par sa clientèle. Le groupe inclut aussi d’autres établissements comme La Nef, Ecofi investissements, BTP Banque et Bati Lease.

La réception des particuliers par le Crédit Coopératif n’a commencé qu’en 2001.

Le Crédit Coopératif, des placements solidaires

La banque en ligne peut prétendre à sa place d’innovateur dans l’économie sociale solidaire en France. Ses premiers fonds à destinée collaborative ont été mis à disposition dans les années 80 et ont pu aider des associations caritatives. Les actions devenues rituelles se sont poursuivies jusqu’à ce jour où la banque continue d’utiliser le capital de sa clientèle et de son administration aux œuvres de charité.

Un particulier qui a un compte auprès du Crédit Coopératif peut effectuer des placements financiers dans une optique tout à fait solidaire et dans le respect total de l’éthique. Pour cela, l’établissement fait intervenir Ecofi Investissements, le département qui gère son fonds d’investissement doté des estampilles Novethic et Finansol. A titre d’exemple en termes d’investissement éthiques, nous avons « Agir avec la fondation Abbé Pierre » qui reverse 50% des intérêts à ladite fondation.

Le fonctionnement du Crédit Coopératif respecte le code moral et cela nous plait bien, dans ses moments où peu d’établissements le font. Il est aussi une sorte d’écran bancaire pour la NEF et affiche une transparence dans ses activités en tant que banque sociale. Au lieu d’inciter les Français à retirer massivement leur argent, Eric Cantona aurait très bien pu mener la révolution silencieuse en les invitant plutôt à faire un dépôt auprès du Crédit Coopératif. Malheureusement, c’est un peu plus compliqué que cela puisque la solidarité ne ravive pas toujours l’enthousiasme dans l’univers de la finance, surtout lorsqu’il n’y a aucun bénéfice personnel en vue.

En 2016, il y a eu une progression de la Nouvelle Economie Fraternelle, devenue alors une banque indépendante, sans aucune ressemblance avec le Crédit Coopératif. Celle-ci a développé en plus des services bancaires courants, des comptes d’épargne avec livret promouvant la consommation responsable et la solidarité.

Qui bénéficie de l’aide du Crédit Coopératif ?

Lorsqu’on prend la décision de soutenir financièrement un organisme de charité, on le fait selon ses convictions et sa propre vision. Par exemple, on sera plus enclin à faire un don pour la recherche sur le cancer à cause d’un décès récent dans la famille proche suite à cette maladie. De même, on choisira qui on aide (Restos du Cœur, Armée du Salut…).

Lorsqu’on est inscrit au Crédit Coopératif, l’aide octroyée à des organismes partenaires se fait sur la durée. Ceux que nous avons mentionnés comme la Fondation Abbé Pierre, ou encore l’UNICEF font partie de cette liste. Vous direz certainement que c’est parfait, mais comment procéder si on voudrait que l’aide s’adresse à un organisme spécifique ?

La banque met à votre disposition une liste de produits dont vous pourrez vous servir pour aider une des nombreuses associations ayant déjà un partenariat avec l’établissement. Vous aurez l’embarras du choix et vous ne risquez pas de rater un profil qui vous convient. Ces organismes associatifs survivent grâce à l’approvisionnement du Crédit Coopératif qui est leur banque. Par contre, la banque n’a rien prévu pour les organismes qui n’ont pas de partenariat avec elle.

Soyons clairs : la banque participe au financement d’œuvres associatives mais ne soutient pas financièrement ses clients particuliers. Il vaut mieux avoir bien saisi ce détail avant toute démarche.

Mis à part son respect du code moral et son aide aux organismes de charité, le Crédit Coopératif reste une banque et agit telle quelle dans sa gestion de l’argent. C’est sûrement le détail qui désoriente le client. Il faut donc bien comprendre que l’établissement n’est pas celle des pauvres et il ne s’adresse pas à ceux qui ont des interdits bancaires.

En cas d’interdit bancaire, que peut faire le Crédit Coopératif ?

Lorsqu’on se trouve dans un gouffre financier et que notre banque ne donne plus de compromis, il peut arriver de penser que les établissements bancaires dits solidaires peuvent y apporter une solution. De par son image solidaire prônant la consommation responsable, le Crédit Coopératif peut bien faire partie de la liste des alternatives potentielles. Seulement, il est tout sauf un organisme de charité. Il est avant tout une banque et évitera de se mettre dans une posture à risque, d’autant plus qu’il est tenu de faire un compte rendu de ses activités aux membres. Il doit être en mesure de prouver qu’il excelle dans sa mission : celle de gérer efficacement le capital qui lui a été confié.

Interdit bancaire : aucun prêt !

Au cas où vous seriez dans une procédure de redressement (dossier de surendettement en cours), ne comptez pas sur le Crédit Coopératif pour vous ouvrir un compte. Vu le risque présenté par votre situation, l’établissement ne va pas miser sur vous en argumentant que vous ne lui apporterez aucun bénéfice et que vous risquez même de lui causer des problèmes financiers. Toutefois, la banque pourra vous orienter vers des organismes plus appropriés, sans intervenir financièrement. Si vous êtes marqué au Fichier des Incidents de Crédit au Particulier, ou si vous souhaitez obtenir un microcrédit, ne perdez pas votre temps à contacter le Crédit Coopératif. Il vous sera plus profitable de trouver des réponses dans l’article de notre plateforme qui s’intitule « Comment avoir un crédit interdit bancaire ? »

Les comptes disponibles au Crédit Coopératif.

Pour les particuliers, la banque met à disposition un compte courant appelé « Agir ». L’appellation prend tout son sens. Si les citoyens sont tous tenus de détenir un compte en banque, il vaut quand même mieux qu’il soit utilisable, et qu’il le soit pour des choses utiles tant qu’on y est. Voici comment fonctionne le compte à vue Agir : les transactions du compte vont fournir des fonds à des activités bien définies comme l’environnement, les entreprises œuvrant pour l’équité ou innovantes dans leur démarche.

Nous l’avons détaillé plus haut, cette banque fonctionne avec les dépôts effectués par sa clientèle. Le bilan financier s’effectue deux fois l’an. Du point de vue comptable, une fraction des fonds de dépôt disponibles va être utilisée pour compenser les découverts sur d’autres comptes, tandis que le quart sert aux fonds propres. Enfin, la majorité des fonds encore disponibles serviront à financer les activités spécifiques mentionnées auparavant. Sinon, le compte à vue Agir reste un compte classique avec des fonds disponibles en tout temps pour le propriétaire.

Ce principe est aussi appliqué sur la carte de crédit. De chaque coût de retrait en guichet, 6 centimes sont reversés à un organisme œuvrant avec la banque, mais le choix de cette entité incombe au client lors de l’acquisition de la carte.

Lorsque vous effectuez un achat en utilisant votre carte bleue, vous pouvez aussi établir un système de don. En procédant ainsi, vous ajoutez un sens à votre mode de consommation. Les organismes parrainés par le Crédit Coopératif comprennent ATD Quart Monde, Aides, Action contre la Faim, Handicap International… L’engagement est donc évident au Crédit Coopératif.

Quant à la tarification, vous ne paierez pas votre carte bleue plus chère, en comparaison aux autres banques classiques. Avoir une carte Visa Classic vous coûtera par exemple 40 €/an et vous aurez une réduction de 50% sur la deuxième carte si le compte est joint. Ce tarif n’est évidemment pas compétitif par rapport à celui des autres banques virtuelles. Toutefois, ils s’alignent avec ceux des banques de réseau. Il n’y a qu’à faire la comparaison avec le Crédit du Nord et ses prix. De plus, l’adhésion apporte une influence positive sur notre monde.

Mieux encore, les services qu’il offre ne subissent pas de majoration tarifaire. Que vous ouvriez ou fermiez un compte, aucun frais supplémentaire ne vous est demandé. Si vous voulez vous abonner afin de bénéficier des prestations en ligne, il suffit d’opter pour un relevé numérique, vous l’aurez gratuitement. En ce qui concerne les autres prestations, vous obtiendrez plus d’informations auprès d’un agent du service clientèle dans une agence. Cela aurait été bien de connaitre les tarifs en vigueur.

Epargne et investissements.

Six types d’investissements et d’épargne sont disponibles auprès du Crédit Coopératif.

L’épargne de précaution.

Cette classe d’épargne inclut les livrets, dont il y a une bonne dizaine de disponibles ! Il faut savoir que la collecte d’argent dans le but de les faire fructifier par le prêt est le focus de cette banque. Le Crédit Coopératif propose donc le Livret A, le LDD, le livret jeune ou encore le LEP. Il a aussi prévu le livret Codevair (même fonctionnement) pour le financement de matériels écologiques et dont la rémunération est de 0,25%. Pour tous ces comptes, les opérations d’ouverture, de transfert de fonds et de fermeture sont gratuites, et il ne faut que 10€ pour y avoir accès. La limite supérieure des fonds s’élève à 200 000 €.

Parmi les livrets, Scoopy s’adresse aux enfants (<12 ans) et bénéficie d’une rémunération brute de 1,25% qui aura un impact social puisque chaque ouverture de compte implique un reversement de 3 € annuels à un organisme œuvrant pour les enfants. Lorsque le propriétaire dépasse ses 12 printemps, les fonds présents sur le compte vont être transférés automatiquement vers un autre livret, l’Epidor. Ce n’est autre qu’un compte d’épargne classique dont la rémunération est de 0,10% par an. Un autre livret appelé Rev3 apporte un financement aux sociétés qui apportent du changement dans la région Picardie Nord-Pas-de-Calais. Le livret dénommé « Coopération pour ma région » contribue aussi au financement solidaire des activités d’une région sélectionnée par le propriétaire.

Enfin, en addition du compte bloqué, il y a le livret Agir qui est plutôt singulier. En fait, 50% des intérêts de chaque année iront à l’organisme de choix du propriétaire, la sélection se faisant parmi 24 associations en collaboration avec le Crédit Coopératif. Ce livret permet de gagner 1% d’intérêts à la limite de 15300€ puis de 0,10% par la suite. Ceux qui ne savent pas à quel point les Français sont généreux s’étonneront sûrement des 2 millions d’euros que le Crédit Coopératif a pu apporter aux organismes partenaires grâce à ce mode opératoire, et ce, rien qu’en 2016.

La variété des épargnes chez le Crédit Coopératif

Gagner des rendements plus conséquents est tout à fait faisable (avec les risques inhérents) en restant dans l’éthique et la solidarité. La preuve : la banque offre plusieurs prestations FCP et OPCVM. Des sociétés dans l’hémisphère Sud mais aussi des sociétés reconnues pour leurs activités sociales sont les bénéficiaires de ces placements. En exemple, il y a la gamme ISR pour laquelle la durée d’inutilisation des fonds est de 3 mois. Trois profils sont disponibles (dynamique, modéré, prudent) pour chaque type de compte d’investissement.

« Agir avec la fondation Abbé Pierre » est l’un de ces fonds d’investissements dont le dixième du placement finance des projets d’habitats sociaux. Ensuite, la moitié des revenus est chaque année rétribuée à cette fondation qui lutte contre l’insuffisance de logements décents. D’autres fonds communs de placements contribuent au développement d’entreprises ayant pour objectif la solidarité, et des organismes luttant contre la malnutrition dans les pays en développement. Vous avez saisi ? Le Crédit Coopératif ne fait pas de placements dans le but d’avoir des bénéfices extrêmes. Il mise sur les besoins sociaux.

La banque dispose aussi d’autres catégories. D’autres formules d’épargnes PEL ou CEL sont prévues pour ceux qui voudraient acquérir un logement, d’autres incluant une assurance-vie permettent la transmission du capital aux descendants. Nous découvrons ensuite un résumé de l’intégralité des produits (épargne et investissements solidaires). Enfin, la banque présente 6 plateformes de crowdfunding sur lesquelles sa clientèle peut participer : https://www.credit-cooperatif.coop/particuliers/particuliers/epargne-placements/la-finance-participative/cest-quoi-la-finance-participative.

Les prêts.

Dans cette section, il n’y a rien d’extraordinaire puisque de la perspective d’un client, un crédit reste un crédit. Il n’est fait mention d’aucune augmentation de vos intérêts dans le but de les reverser à un quelconque organisme. Le point positif, c’est que le crédit à la consommation se limite à une seule formule couvrant toutes sortes de besoins, mais les produits ne sont pas extrêmement diversifiés. Les banques comme Le Crédit Lyonnais ou encore la Caisse d’Epargne déclinent une multitude d’offres spécifiques à tel ou tel prêt. Et pourtant, en s’y penchant, on se rend compte que les crédits de différentes appellations sont soumis aux mêmes modalités. Leur diversité sert juste aux statistiques.

Le prêt classique pour la consommation.

Cette banque fait les choses simplement. Cela ne peut être que bénéfique. Les intérêts varient selon l’étendue des échéances (1 à 7 ans). Le montant à emprunter peut atteindre 75000€, une belle somme pour des réparations de la maison, de la voiture ou pour l’achat d’un van.

D’autre part, le prêt pour les étudiants annonce plusieurs avantages. Avec un plafond de 24 000 € (dont 8000/an) ainsi qu’une franchise sur 5 ans, le crédit n’a pas à tout de suite être remboursé avant ce délai. Ensuite, selon vos possibilités, vous pourrez étaler les mensualités sur 2 à 9 années. En somme, les modalités du prêt sont flexibles.

A côté de ces deux formules, la banque a mis en place des crédits immobiliers de plus petite envergure. Le premier finance des réparations d’un bien immobilier que ce soit une résidence principale, secondaire ou une maison mise en location, et peut être étalé jusqu’à 20 ans. Cette offre comporte deux sous-produits. Le premier est destiné aux travaux moins lourds et s’élève à 21500€ et dont les mensualités s’étalent sur 1 à 7 ans. Le second peut aller jusqu’à 20 ans avec un plafond de 75000€.

Si vos travaux ont un caractère écologique, il vous sera possible de prétendre au prêt dénommé « Prevair ». Ce produit en lien avec le compte d’épargne Ecovair, les taux d’emprunts seront bonifiés car seront réduits par rapport au taux normal. C’est un moyen de démontrer à quel point les mêmes contributeurs du Crédit Coopératif sont solidaires. Plafonné à 15 000 €, le crédit peut être remboursé sur 15 ans.

Le prêt immobilier.

Le crédit dénommé Eco-Habitat mérite que l’on se penche un peu dessus, avant de poursuivre avec les autres prêts en cours. Déjà, le prêt est valable pour une habitation nouvelle ou ancienne, sous réserve que le bâtiment réponde à des normes écologiques bien précises, dure 25 ans avec un montant pouvant atteindre 1 200 000 €. La construction ou la réhabilitation devra donc faire intervenir des matériaux non nocifs pour l’environnement et peu énergivores. Cela garantira la réduction du taux de votre crédit. C’est un bonus concret récompensant le respect de l’environnement. Un tel montant permet la construction d’une résidence qui dure et qui est écoresponsable.

Les autres prêts incluent un PTZ et un PEL, un autre prêt classique avec une flexibilité au niveau de l’échelonnage des paiements, mais aussi un prêt relais opérationnel s’il arrive que vous achetiez une maison avant que vous n’ayez pu mettre l’ancienne en vente.

Crédit Coopératif : quels avantages ?

De ma perspective, cela saute aux yeux : on choisit le Crédit Coopératif pour éviter que notre argent ne soit dilapidé auprès des banques classiques. Une façon de les punir d’avoir causé une crise financière et même de ne pas avoir fait ce qu’il faut pour que les gens s’en sortent. Mais il y a aussi l’idée que nous contribuons à améliorer les choses dans le monde à notre niveau grâce à notre argent. C’est ce que l’on fait à travers les placements éthiques et à visée sociale. Par contre, l’idée de solidarité réussit moins à me convaincre, avec les reversements d’une fraction des intérêts à des organismes de charité. Je pense qu’il existe d’autres façons d’être généreux, comme le fait d’aller faire un donc directement auprès des organismes humanitaires que l’on choisit soi-même, la Croix-Rouge ou autre…

Conclusion.

Il est vrai que les tarifs du Crédit Coopératif s’apparentent plus à ceux des banques traditionnelles plutôt qu’à ceux des banques virtuelles. Il diffère dans la façon de gérer les activités. Par exemple, la clientèle constitue ici le corps des actionnaires. Un souscripteur est une voix qui a sa valeur en conseil d’administration, comme devrait normalement fonctionner une coopérative. L’absence d’actions estimées sur les marchés financiers. L’éthique, les actions sociales, la solidarité et l’apport sur l’environnement sont vraiment présents. Notre capital participe ainsi à faire avancer l’économie et l’entraide. Nous savons parfaitement que la somme d’actions locales, aussi minimes soient-elles, vont apporter du changement. Les statistiques sur la collecte et les reversements du Crédit Coopératif sont là pour le confirmer. Quand la place est donnée à plus d’humanité, on peut très bien le signaler.

Avis sur le Crédit Coopératif : banque d’entraide pour les désargentés? : opinion de Wannawin

La solidarité est le fondement du fonctionnement du Crédit coopératif. Cela le rend-il efficace?

Nous saisissons progressivement à quel point l’action de chaque personne influence l’environnement, voire le monde. Avec internet, les choses qui semblaient autrefois impossibles, ont acquis un nouveau sens. Les idées et les projets innovants réussissent à apporter peu à peu du changement.

En 2010, le footballeur Eric Cantona nous a averti des méfaits des banques traditionnelles et a recommandé au monde entier de fermer son compte bancaire. Faire un dépôt dans une banque solidaire serait plus bénéfique pour notre économie, diminuerait l’enrichissement maladif des géants de la finance et permettrait d’aider les plus pauvres. Avec un compte auprès de banques comme le Crédit Coopératif, on peut contribuer à faire sortir de leurs dettes les personnes en interdit bancaire ou en surendettement.

Il ne faut pas se diriger vers le Crédit Coopératif en espérant bénéficier d’un prêt quand on est surendetté ou que l’on vit de Revenu de Solidarité Active. Il est plutôt la solution pour contribuer financièrement sur des initiatives durables grâce à ses plans de financement bien structurés.

[su_box title= »Sources » box_color= »#1eb0bc » radius= »0″]

- Crédit Coopératif : Wikipedia

- Le Crédit Coopératif s’attaque au marché des particuliers : Les Echos

- Le Crédit coopératif, une petite banque très sociale : Le Parisien

- A Saint-Denis, le Crédit Coopératif inaugure un incubateur militant : La Tribune

- Crédit Coopératif – Donner du sens à son épargne : WWF.fr

[/su_box]

0 commentaire