Dorénavant relié à une carte bleue, le compte Lydia permet toutes les facilités avec sa carte. Il rend le propriétaire vraiment maître de son outil de paiement. Une façon de se libérer une fois de plus des structures bancaires ordinaires. Un chemin qu’elle se répartit avec d’autres, mais qui fait sa réussite en France. Car Lydia a à son actif plus de 500 000 utilisateurs et clients.

Pendant de trop longues années, les établissements bancaires paraissaient avoir le contrôle. Mais tout récemment, il faut admettre que les choses changent quelque peu. Après l’arrivée des structures bancaires online qu’on dénomme pures players et que l’on voit aujourd’hui exploser ; après l’actualisation de considérables réseaux de banque créés la proposition de produits et services via internet ; voici que viennent à coûts élevés les banques digitales. Ces structures bancaires sont encore distinctes des pures players que nous savons. Elles misent premièrement sur la mobilité. C’est l’exemple de la banque en ligne que nous allons présenter aujourd’hui : Lydia.

Un service de paiement qui se transforme en banque digitale

Sommaire

Au début, Lydia, c’est un simple moyen de paiement online, actif depuis l’année 2013. Ayant encore à son actif uniquement 200 000 clients en fin 2015, Lydia a effectué une transformation radicale dans sa stratégie. Dorénavant, le logiciel de versement favori des français évolue à petit pas vers la structure bancaire via Internet. A partir du 6 septembre 2016, il est dorénavant envisageable de faire une commande d’une carte bleue, et de le joindre au compte joindre Lydia. C’est une véritable innovation dans la startup française.

La procédure est donc très facile. Vous créez un compte (avec IBAN Français) chez Lydia, et vous faites la commande d’une carte MasterCard. Attention cependant. Celle-ci ne va pas être gratis. Vous devrez l’acheter à 10 € et elle va vous être, en plus, débité à 3,99 € chaque mois. Ce qui en fait une carte bancaire prépayée pour 57,88 € l’année. Mais pour la fin, vous êtes indépendant. Totalement autonome. En réalité, à l’exemple de N26, la banque digitale Allemande, Lydia vous donne la possibilité d’interagir de façon directe à partir de votre carte bleue.

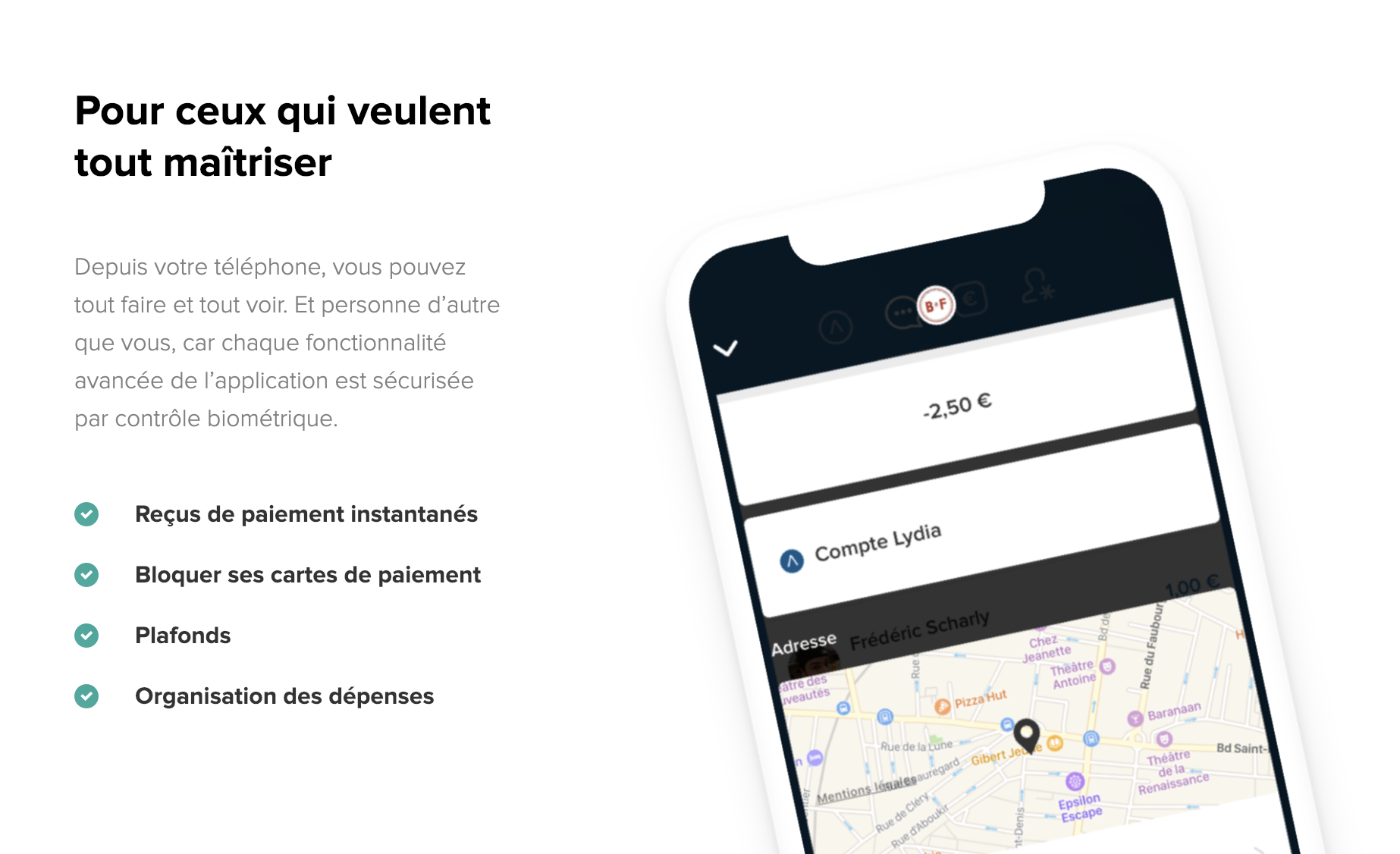

Vous avez par conséquent la possibilité de modifier les plafonds de retraits et de paiements à la semaine, rendre actif ou désactiver votre carte bleue, modifier le code de votre carte, rendre actif ou désactiver le paiement sans contact, etc. Brièvement, tous ces rôles logiquement réservés à la structure bancaire émettrice de la carte sont désormais directement accessibles. Terminés les grands moments d’isolement au moment de payer parce que le seuil maximal de paiement à la semaine est atteint. Ici, si cela s’avérait, vous allez sur l’application sur votre smartphone et vous modifiez le plafond. Vous avez dorénavant la possibilité de payer… dans l’immédiat.

Puisque c’est en cela que les FinTech ont de la force, dans l’application directe des modifications, peu importe le support. Absolument, si on vous volait votre carte, vous êtes en mesure de modifier le code secret, ou la désactiver directement. Il faut noter que toutes les opérations de retraits et paiements à tous les automates sont incluses dans le prix de la carte. Ces derniers ne produisent donc pas de frais additionnels à chaque opération.

L’application de paiement favori des Français

Lydia, un service de paiement destiné aux particuliers.

Mais au début, Lydia, il s’agit d’une cagnotte, et un service de paiement p2p (particulier à particulier), même de particulier à marchand. L’unique problème, c’est que pour être en mesure de solder une personne, il serait mieux qu’il ait également un compte Lydia. Si c’est une réalité pour 10 000 marchands en France, ce n’est pas le cas pour tout le monde. Mais heureusement, un compte Lydia se crée en 2 minutes. Il faut juste avoir un numéro de téléphone et d’un mot de passe. Et c’est suffisant.

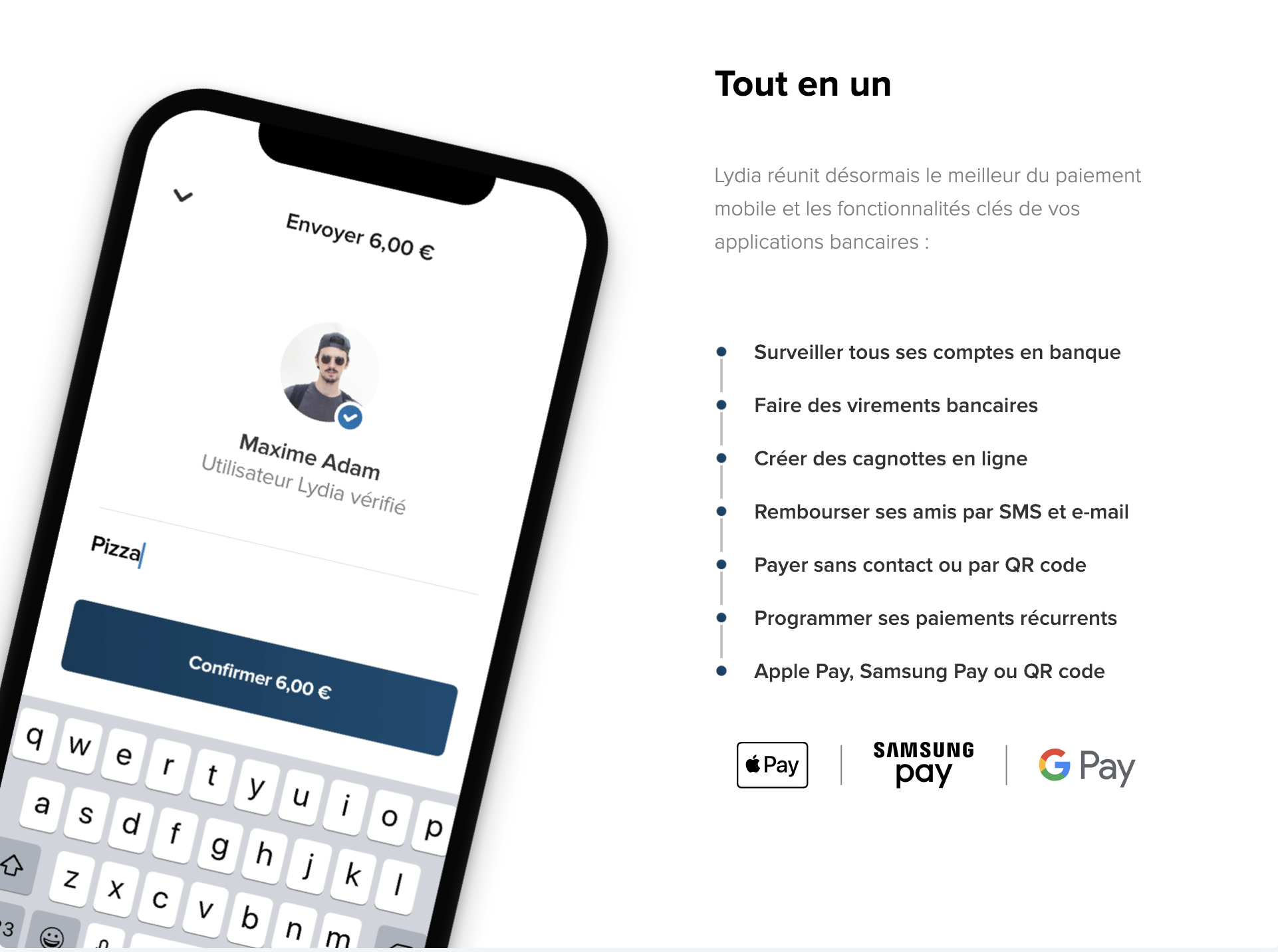

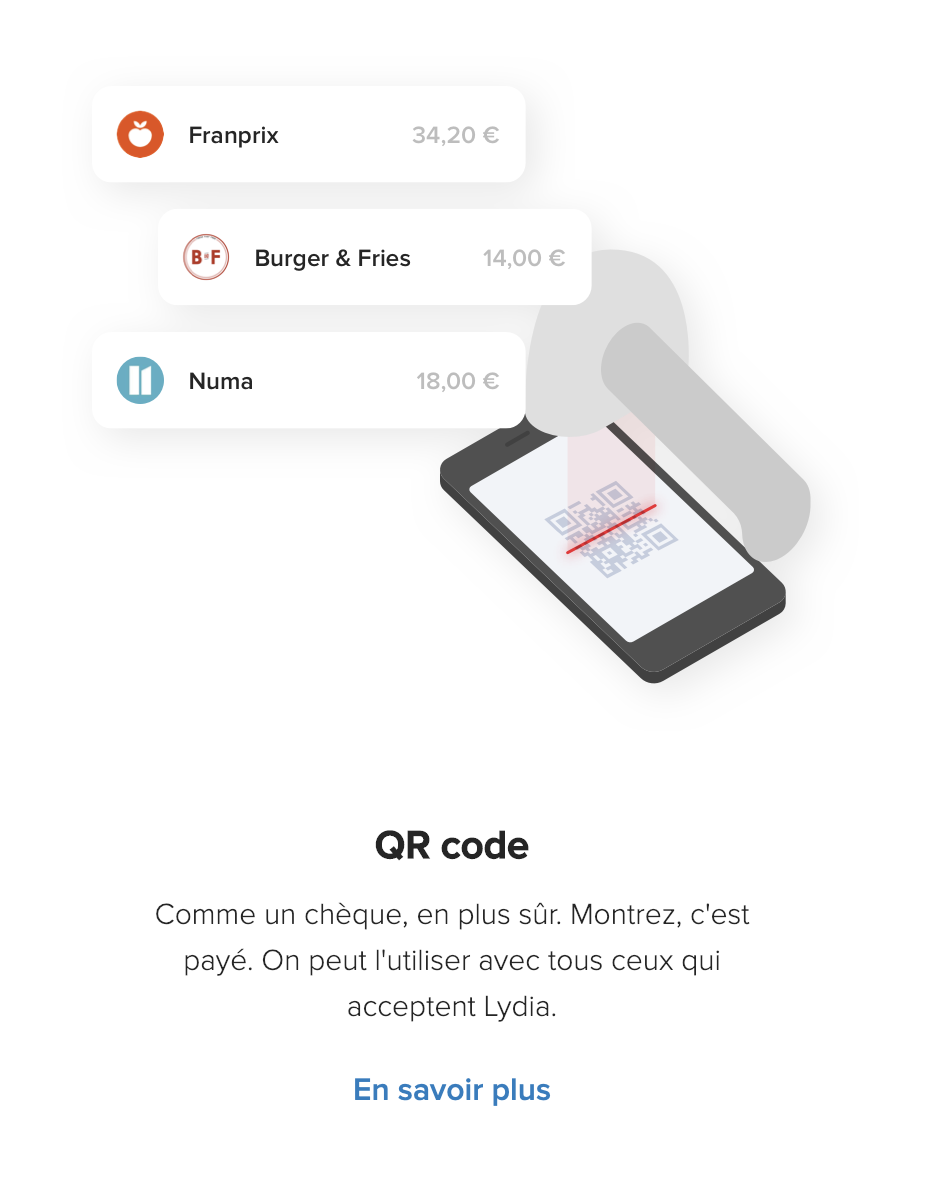

Après, les versements se font au moyen d’un QR Code unique, produit par l’application. Une autre technique très profitable, Lydia est, d’après son propre jargon, Techno agnostique. Et c’est une excellente nouvelle. A l’inverse des applications qui ne marchent qu’avec certains smartphones ou seulement certains établissements bancaires, Lydia marche qu’importe votre structure bancaire et qu’importe votre type de téléphone portable. Pas de foi abusée dans un service, une entreprise ou une marque de téléphone particulier. En pratique, 85 % des téléphones s’accordent avec l’application Lydia.

Aussi, la génération du QR Code émet le paiement même sans réseau. Ce cryptage symbolise donc le montant payé. Et le destinataire a alors de deux choix : ou bien il reçoit le paiement sur son propre compte Lydia ; ou bien il fait un transfert à son tour de la somme sur son compte bancaire. Comment cela se passe-t-il ? En donnant son RIB. En attendant que la démarche soit faite, l’argent demeure « intact » sur un compte dédié à cet effet stocké à la BNP Paribas. L’argent n’est, par conséquent, pas utilisé pour des fins de spéculation. Il espère son transfert ailleurs.

Payer au moyen d’un numéro de téléphone.

Dans la même logique, Lydia vous donne la possibilité de solder vos amis, ou de leur faire aisément un transfert de la somme par le biais de leurs numéros de téléphones. Ça devient comme si votre numéro de téléphone se transformait en un RIB. Lors des paiements, les destinataires auront un SMS qui leur notifiera que l’argent n’attend plus qu’eux, toujours sur le même compte tenu par la BNP Paribas. Soit l’argent arrivera sans aucune interférence / intermédiaire sur leur compte Lydia.

Plus intéressant, Lydia vous donne la possibilité de solder online sans avoir à fournir votre code de carte bleue, encore moins un mot de passe. Comment cela se passet-il ? Si le marchand est équipé de l’appli Lydia, il vous faudra juste presser sur l’onglet « payer avec Lydia ». Un code de confirmation va vous être réclamé sur votre téléphone. Une fois ce code tapé, vous verrez la page de paiement via internet du site web confirmer la commande et s’actualiser… Sans même que votre doigt ait touché quoi que ce soit. Impressionnant.

Lydia, c’est du sérieux !

Et quelle place pour la sécurité dans tout ce dispositif ?

Bien entendu, une telle démarche ne pourrait marcher sans une sécurité élevée. Il est à rappeler que Lydia est une idée française, déployée en France. Il jouit des plus grandes mesures de sécurité ; clés RSA asymétriques, chiffrement des données en 256 bit, communications SSL… Les cartes elles-mêmes ne sont pas emmagasinées chez Lydia, mais chez Payline, Géant en France des opérations de paiement sur la toile.

De plus, l’application bénéficie d’une protection. Premièrement, grâce aux fonctions sus décrites, et après, de par le fait que chaque opération a besoin que vous entriez un PIN Code, que vous êtes seul à savoir et susceptible d’être modifié par vos soins à tout moment. Toutes les données bancaires qui vous échappent forcément sont elles aussi sécurisées, et jamais communiquées à des tiers. Elles sont en fait chiffrées. Et même si des techniciens devaient faire une intervention sur votre dossier pour un cas très difficile, ils ne pourraient avoir accès qu’à des données partielles ne pouvant leur permettre aucune illégalité.

Les autres informations à savoir sur la carte prépayée Lydia

Lydia au-delà d’un portefeuille électronique

Favorablement pour elle, Lydia a accru les projets afin d’élargir son business et, en passant, de renforcer sa place (auto-proclamée) d’« application favorite des Français ».

En réalité, la start-up Lydia c’est :

- Une application de paiement mobile

Pareillement aux Fivory, PayPal etc., Lydia est un portefeuille électronique qui vous permet de solder et de virer de l’argent à partir l’application. La petite monnaie ne vous est plus utile, s’exclame Cyril Chiche, Président de Lydia « en seulement quelques secondes, cela devient si facile de solder un ami, régler une course de taxi, un médecin, une note de restaurant, faire des achats sur Internet. »

Le 28 juin 2017, le site web LesEchos.fr nous informe que l’alternative de paiement Lydia va être validée dans 400 magasins Franprix – groupe Casino – en France.

- Une solution d’encaissement pour les professionnels

Pareillement à Smile & Pay, Lydia dans son option Pro, c’est également une facilité de d’encaissement : le smartphone ou la tablette du marchand devient un vrai terminal de paiement. D’ailleurs, c’est sur ce segment que Lydia fait ses flux de revenus. Un pourcentage de 0,7 % à 1,5 % par opération est enlevé.

Attrayant pour les petits marchands. Ça leur bannit le passage par leur structure bancaire pour avoir un terminal de paiement et se voir facturer des frais liés à la location (moyennant 200 € l’année), des frais liés à l’installation et des prélèvements de commissions interbancaires (0,23 %).

Actuellement, Lydia a persuadé 10 000 clients professionnels avec son dispositif d’encaissement.

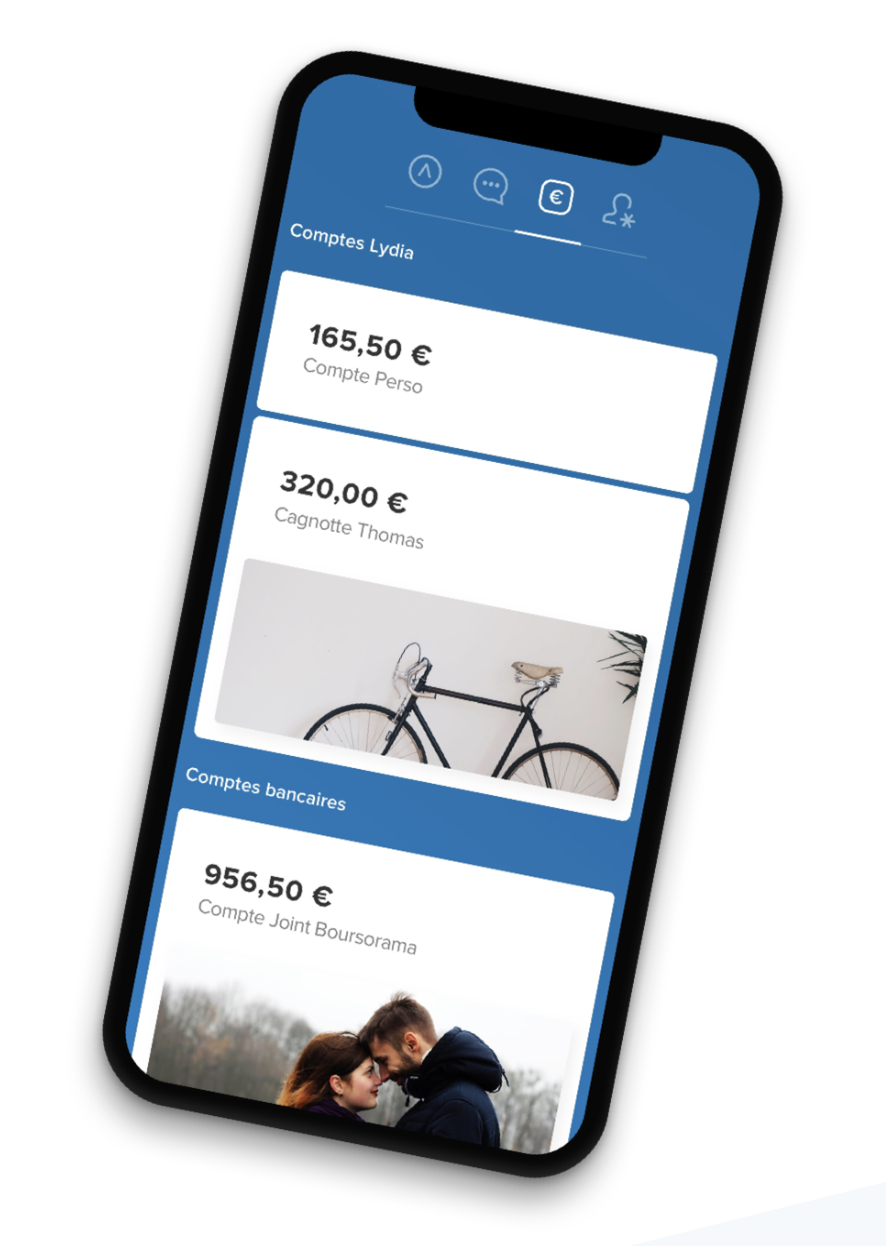

- Une cagnotte

Lydia a inauguré le 31 août 2015 sa cagnotte. A l’instar de LePotCommun ou Tilt, elle vous donne la possibilité de rassembler des fonds à distance. Une fois la collecte arrivée à terme, ou bien vous la changez en carte-cadeau, ou bien les fonds sont virés sur le compte en banque du promoteur.

- Et depuis quelques temps une CB : la Carte Lydia !

C’est la dernière sortie de la série Lydia, une carte bancaire ordinaire dans sa démarche mais que vous pouvez gérer vous-même. Il n’est plus nécessaire d’avoir comme intermédiaire votre banquier pour modifier ou faire monter vos plafonds ou encore faire opposition.

Détails.

Cela ne vous fait pas vous souvenir de quelqu’un ? D’abord paiement mobile, ensuite cagnotte et là maintenant une proposition bancaire ? C’est tout à fait la route prise par Morning (ex Payname). Qui remportera ?

Et voilà, la CB Lydia connectée pour se différencier de ses concurrents

Cette CB est toute nouvelle ! Elle a été inaugurée le 6 septembre passé. Et les premières distributions sont programmées pour le mois d’Octobre. A la genèse, elle part d’une observation très claire faite par Cyril Chiche, créateur de la fintech. « L’année passée, en vacances en Corse, j’étais dans l’incapacité de payer ma facture au restaurant. Ma carte ne marchait pas, malgré un compte créditeur. Un problème de plafond hebdomadaire qui aurait changé dans 24 heures, m’expliqua mon conseiller le lendemain matin. Entre temps, j’avais eu une fin de soirée difficile et je m’étais persuadé que nous devions obligatoirement faire disparaître ces embarras d’un autre temps. »

Et En réalité ! 1 an plus tard apparaissait la CB Lydia.

Une carte pilotable

De façon concrète, c’est CB MasterCard à autorisation automatique liée à un compte Lydia. Le fait qu’elle soit jointe à l’application est le véritable atout. A partir de l’application, vous êtes en réalité capable de :

- Activer/désactiver l’option paiement sans contact

- Configurer les plafonds de retraits et de paiements

- Modifier votre code secret

- Boquer votre CB

En outre, chaque opération, un reçu digital est produit et emmagasiné dans l’application. Commode pour maitriser en temps réel vos dépenses. Encore plus commode qu’avec une carte à autorisation automatique, vous n’avez pas la capacité de solder si votre compte n’est pas assez ravitaillé.

Sa validité est de 3 ans.

A part cela, votre CB reste une carte de paiement « ordinaire ». Vous pouvez en faire usage en magasin ou via internet. A souligner cependant que certains usagers de carte à autorisation automatique ont observé que les opérations via internet n’étaient pas toujours validées, tout comme les opérations de paiement aux péages et aux parcs de stationnement.

Pas de prélèvement de commission hors France

Hors de la France, aucun pourcentage ne vous sera enlevé tant que vous faites des retraits et soldez dans les enseignes du réseau MasterCard. Avec 35,9 millions de marchands et de distributeurs de billets subdivisé dans 210 pays, vous devrez bien pouvoir déceler un adhérent MasterCard !

En ce qui concerne les prix. Car oui, si les principales prestations de Lydia sont gratis, la CB, elle, est facturée. Comptez une facture de 10 € pour la CB et 3,99 € par mois d’abonnement, soit 57,88 € à régler la première année et 47,88 € pour les années suivantes.

Assurément, près des structures bancaires sur Internet qui ne facturent pas ou peu la CB et les transactions courantes, Lydia ne fait pas le poids. Cependant au moins la CB Lydia est disponible à tous. Ce n’est pas toujours évident dans les banques sur Internet.

Cependant même par rapport aux structures bancaires classiques, Lydia n’est pas très concurrentielle. On avait prévu le prix d’une carte à autorisation systématique à 32 € l’année en juillet. Bref 57,88 € la première année et 47,88 € les suivantes, cela est tout de même onéreux.

Notamment si vous avez moins de 25 ans. Dans ces situations-là, les structures bancaires font des remises. Bref, il n’est pas exceptionnel de payer votre CB ou votre package à prix divisé par 2.

Conclusion.

De cagnotte et de paiements personnels, Lydia est devenue solennellement une banque digitale qui offre des facilités de paiement incroyablement aisées. Un figurant additionnel sur le marché des banques sur Internet. N’attendez pas qu’elle vous offre un placement ou une facilité d’épargne. Au final, son application est très similaire à celle de N26, cagnotte non comprise. La flexibilité dans l’usage de la carte bleue est un vrai atout. Finalement, ce n’est plus une banque qui maintient la main sur les informations personnelles de votre carte bleue. Vous avez enfin la possibilité de choisir combien vous allez faire comme dépenses. Les plafonds n’ont plus de sens que dans la disponibilité réelle de votre argent.

Ce genre de dispositif, quand bien même il amène au fait de rendre l’argent immatériel, puisqu’il facilite le paiement numérique ou par carte bleue en toutes situations (et même à l’intérieur de votre taxi, oh que si), favorise aussi, et particulièrement, la responsabilisation et l’affranchissement des principes moraux et/ou de bonne conduite établies par les établissements émetteurs desdites cartes bleues. Une belle manière, facile et commode, de gagner du terrain.