Livret A

Ce n’est plus une nouveauté, le Livret A est un livret très affectionné en France. Introduit après les guerres de Napoléon, il n’avait alors intéressé que les riches de l’époque avant de se faire adopter par tous.

L’intérêt est de telle sorte que les chiffres publiés en Avril 2014 révélaient un placement de 269 milliards d’euros. S’il est vrai que ce livret a mis du temps pour conquérir le marché de l’épargne, certainement à cause du fait que les banques n’avaient pas la possibilité de le distribuer, il est aujourd’hui devenu le premier produit d’épargne que proposent ceux-ci. Toutes les banques en possèdent, comme vous le constaterez dans la suite.

Historique du Livret A

Sommaire

Avant de s’assurer que ce livret est aussi proposé dans les banques en ligne, nous allons faire un petit bond dans le passé de ce produit tant aimé. Dans son obsession de reconstruire l’empire perdu de Charlemagne, Napoléon a poussé la France et ses habitants dans une situation difficile du point de vue économique. Les français étaient complètement abattus, avec une situation financière pénible. Dans ce contexte, Louis XVIII a alors pris l’initiative de mettre en place une sorte de souscription sur le plan national, afin de renflouer les caisses de l’Etat. Cette tâche s’annonçait assez délicate, car les français arrivaient difficilement à joindre les deux bouts.

Il avait fallu faire recours au service d’un spécialiste des affaires de banque en la personne de Benjamin Delessert, qui avait initié les caisses d’épargne. Ainsi, celui-ci mit sur pied le concept du livret A. L’objectif est d’aider à l’épargne. De cette manière, les populations placent une somme en épargne que l’état pourra exploiter. Que gagnent les populations ? Un effort d’épargne rémunéré, premièrement avec un taux de rémunération est de 5%.

D’autres parts, cette disposition a permis l’introduction des concepts de gestion des finances personnelles. Ainsi, il est possible de déposer ses économies dans en lieu sécurisé et d’être en plus rémunéré pour cela. Si un imprévu se présente, ils n’auront simplement qu’à recourir à cette réserve. C’est bien un ensemble d’avantages, qui permet aux français de soupirer.

Mais, cela n’a pas été aussi immédiat. Dans la période où il a été lancé, 1818, on dénombre 352 inscrits pour le livret A. La plupart des inscrits étaient de la haute société. Pour eux, c’était une opportunité de se faire un peu de profit sans avoir à se gêner. Mais ceci n’a pas duré car avec le temps, toute la France a fini par adopter le Livret A.

C’est ainsi qu’en 1835, on dénombre un total de 120 000 Livret A sur tout le territoire, nombre qui passe à 2 millions en 1869. Mission accomplie pour Louis XVIII. Mais malheureusement, il n’était plus de ce monde pour en voir les retombés.

A partir de l’année 1875, les bureaux de poste ont eu l’autorisation de distribuer le Livret A, qui s’est encore plus imposé sur le sol français. Depuis, toutes les institutions bancaires sont capables de proposer ce produit d’épargne, y compris les banques en ligne.

Comment est régi le Livret A ?

Le Livret A est sous l’entière autorité de l’Etat. Cela implique qu’aucune institution bancaire ne puisse modifier quoi que ce soit lié au Livret A. les seuils de dépôt et de retrait sont décidé par le gouvernement en place. Pour l’instant et jusqu’au 1er août, le plafond est fixé à 22 950 euros, avec un taux de rémunération de 0,75%.

Parlant du taux d’intérêt, son calcul se fait à partir d’un modèle mathématique spécifique depuis 2004 avec le gouvernement de Raffarin. Le souhait était de réduire, le plus possible, les modifications chaque six mois et que cela ne dépende pas uniquement des politiques en exercice. Un barème a donc été instauré en 2004 avant de se voir rectifier en 2008.

A partir de ce moment, la méthode de calcul est la suivante :

L’obtention du taux se fait en deux étapes. Dans un premier temps, le calcul prend en compte la moyenne mensuelle de l’Euribor des trois derniers mois avant la modification du taux du Livret A, puis la moyenne mensuelle de l’Eonia (taux de référence du marché monétaire de l’Euro). Les deux chiffres ainsi déterminés sont additionnés l’un à l’autre avant que ne soit prise en compte l’inflation des 12 derniers mois. Le calcule se solde par une moyenne arithmétique de ces différents chiffres.

La deuxième étape du calcul est moins encombrante. On prend le taux d’inflation auquel on ajoute 0,25%.

Ces deux étapes effectuées, on retient le chiffre le plus élevé de ces deux résultats que l’on arrondit au quart de point le plus proche. C’est ce qui remplace le taux de rémunération du Livret A. Mais malgré cela, il n’est pas rare que le gouvernement en place décide de revoir à la hausse ou à la baisse le taux ainsi obtenu.

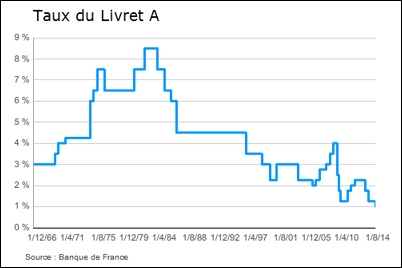

Le taux d’intérêt du livret A est fixé à 0,75% depuis le 1er août 2015. Historiquement, c’est le niveau le plus bas qu’il ait atteint depuis son introduction en 1818. Jusque-là, son plus haut niveau a été atteint en 1981. Mais en ce moment, le taux d’inflation était au-delà des 10%.

Pour le calcul des intérêts du livret, il se fait chaque quinzaine. Si vous tenez à profiter des intérêts de la quinzaine en cours, nous vous conseillons de ne pas faire de retrait avant le 1er et le 16 du mois.

Comment se fait le calcul du Livret A

Le taux de rémunération du Livret A est modifiable deux fois par an, en l’occurrence le 1er février et le 1er août. Jusqu’en novembre 2015, le calcul de ce taux se faisait de manière automatique en tenant compte du niveau des prix hors tabac et les taux courts (taux Euribor 3 mois et taux Eonia).Cependant, la différence entre deux modifications consécutives ne devra pas excéder 1,5%. Pour ce qui est de la nouvelle méthode, elle est toujours basée sur ces données. Ils sont cependant aplanis sur une durée de 6 mois afin de limiter une variation significative. Au niveau des changements, on note également une suspension de l’ajout de 0,25% en rapport avec l’inflation, qui était alors assurée aux épargnants, lorsque celle-ci est plus élevée que le taux du marché. C’est une mesure qui vise à protéger la qualité du financement du logement social. En tenant compte de ces calculs, le gouverneur de la banque de France fait des propositions au ministre des Finances, qui décide de tenir compte ou non de celle-ci.

Cette modification de la méthode de calcul se justifie par le fait que l’ancienne était assez peu respectée par le gouvernement, qui était plus soucieux de maintenir l’intérêt accordé au livret par les épargnants. Pour illustrer cette crainte, en 2015, on note une décollecte de 9,29 milliards d’euros ; chiffre réduit à 7,1 milliards en tenant compte de la capitalisation des intérêts qui s’élevaient à 2,23 milliards d’euros. À noter que c’est en réalité la deuxième fois depuis 2015 que la décollecte donnait un tel résultat. On constate donc un désintéressement de la population, qui s’est dirigé vers l’assurance-vie en particulier. Mais on dénote, avec la collecte positive de 2016, qu’ils y reviennent. Précisons au passage que le gouvernement n’a pas encore mis en application la nouvelle méthode, même si l’occasion s’est présentée deux fois : en février 2017 et en, août 2017. En outre, le taux a été gelé pour une durée de deux ans, c’est-à-dire jusqu’au 1er janvier 2020. Une décision devenue effective avec la publication du décret dans le journal officiel du 2 décembre 2017. Avant donc ce délai, aucune modification du taux ne sera effectuée. Cette volonté du gouvernement de geler le taux s’était déjà annoncer avec une déclaration du premier ministre, Edouard Philippe. Cette stratégie devrait permettre au gouvernement de compenser le déficit créé pour les entreprises HLM. Il a en effet demandé à ces derniers de réduire le loyer, afin de ne pas faire subir aux locataires du parc social, les impacts de la réforme des aides au logement.

Que gagnent les banques avec le Livret A et quel usage en font-ils ?

On peut facilement deviner que si les institutions bancaires sont tant motivées à offrir le livret A, c’est qu’elles y ont un intérêt conséquent. Dans un premier temps, ceux qui n’offriront pas ce produit risquent de voir leurs clients se tourner vers la concurrence. Secundo, les banques perçoivent une commission sur les encours qu’elles déposent au niveau de la caisse des dépôts et de consignation. À l’heure actuelle, cette commission s’élève à 0,4%. Ainsi, les banques touchent plus que les épargnants en termes de rémunération. C’est assez considérable pour une collecte de fonds. Et n’oublions pas que cette somme versée ira assurément faire un tour sur le marché financier. On peut donc facilement comprendre la position de Nef, qui se refuse à proposer ce produit d’épargne qui pour elle, manque de transparence.

Par ailleurs, la somme ainsi collectée permet à l’Etat de pouvoir financer l’économie réelle et ses dettes. Voici les détails :

Livret A : livret défiscalisé

La rémunération qui provient de votre livret A n’est pas imposable. Le taux de rémunération de ce livret sert aussi de point d’appui pour certains produits d’épargne gérés par l’Etat.

Vous êtes aussi libre de faire des retraits dans votre Livret A.

70% de la somme est utilisé pour les prêts aux PME (4 Milliards d’Euros), les infrastructures durables (7,6 Milliards d’Euros), les collectivités territoriales (10,9 Milliards d’Euro), ou encore les logements sociaux (145 Milliards d’Euro).

Pour ce qui est des 30% restants, ils servent de placement sur le marché financier et servent à régler une infime partie de la dette.

Quant aux enseignes bancaires en ligne, elles offrent toutes ce produit d’épargne. Le livret A est ainsi disponible dans les banques de la troisième génération comme BNP Paribas et LCL, en relation avec leur maison mère, ainsi que ING Direct, Fortuneo, BforBank, Monabanq, Boursorama Banque et Hello Bank.

Le nombre de livret A en France

En France, ils sont nombreux à avoir adopté le Livret A. de 57% en 2004, on estime à 75,8% la part des ménages qui détiennent un Livret A ou Livret Bleu. Ces chiffres proviennent de la dernière enquête réalisée par l’Insee sur le patrimoine des ménages résidant en France. Considérant la tranche des jeunes, on remarque aussi une part très importante. Le pourcentage des ménages dont la personne de référence (celle qui apporte le plus de ressources ou, à défaut, la plus âgée) est âgée de moins de 30 ans est de 81% en 2015.

La proportion est bien élevée et cela est dû notamment aux nombreux français qui possèdent, sans autorisation, plusieurs livrets à la fois. Ils n’en sont souvent pas conscients. C’est notamment le cas avec les enfants, qui une fois adulte, décident d’ouvrir un compte Livret A, ignorant que leurs parents s’en étaient déjà chargés. Un autre facteur serait le nombre d’épargnant qui ne sont plus et dont l’argent n’a jamais été réclamé. Selon investigation, il y a 1,2 milliard d’euros d’encours non réclamés dont 918 millions appartenant à des centenaires qui sont décédés il y a bien longtemps. C’est la raison pour laquelle depuis 2016, la loi Eckert oblige les institutions financières à faire l’inventaire des comptes dormants et à en informer leurs titulaires ou ayant-droits.

A quoi sert l’argent du Livret A ?

Pour la majorité des épargnes réglementées par l’Etat (Livret A, Livret de développement durable et Livret d’épargne populaire), la réception et gestion sont confiées à la caisse des dépôts et consignations. Ces fonds ainsi recueillis permettent le financement de différents projets déterminés par l’Etat, sous forme de prêts remboursables sur une longue durée (de 20 à 50 ans) :

Le logement social : 70% du financement du logement social se trouvent parmi les prêts sur les fonds épargnés.

Des structures d’hébergement pour les populations fragilisées (personnes âgées, handicapées, en situation de réinsertion, jeunes travailleurs, enfants en difficulté…)

Les projets d’envergure (construction de lignes TGV, tramway, modernisation d’hôpitaux et d’universités…)

Le financement des PME via des prêts et des microcrédits. Le fonds d’épargne possède aussi un portefeuille d’actifs financiers d’une centaine de milliards d’euros fin 2013.

En moyenne, la partie centralisée représente 59,5% de l’encours total du livret A et du LDD. Dans la réalité, ce taux varie en fonction de l’institution bancaire, mais il doit tendre vers cette valeur jusqu’en 2022. Pour les 40,5% restant, leur gestion est laissée au soin des banques. Toutefois, ils n’ont pas la liberté d’en disposer selon leur bon vouloir : il peut arriver que l’Etat impose une obligation d’emplois, tels que le crédit aux TPE et PME, ainsi que le financement des travaux liés à l’économie d’énergie dans les vieux bâtiments. En échange, les banques bénéficient d’une commission devant les aider à compenser les frais de collecte. De 0,4%, cette commission est descendue à 0,3% depuis le 1er janvier 2016. Ce n’est pas la première fois, car cette commission avait quitté de 0,5 à 0,4% après la réforme de l’épargne réglementée de juillet 2013.

Cependant, il y en a qui profitent des diversifications des fonds dont est chargée la CDC. Le think tank Génération Libre dénonçait qu’un tiers des prêts ne serait pas lié au logement social en 2013. « La CDC utilise sans vergogne les ressources du Livret A pour évincer l’offre privée » avait-il clamé.

Quel est l’encours du livret A ?

Au cours de l’année 2017, l’encours du Livret A a augmenté de 0,5% en un mois et de 4,5% en un an, pour atteindre 238,2 milliards d’euros. Cet encours est calculé chaque mois par la Banque de France et représente le total des placements effectués par les épargnants en fin du mois. La régression du taux de rémunération du Livret A a induit un certain désintérêt ; mais malgré tout, ce produit d’épargne est resté au top des placements qu’affectionnent les français, en raison de sa fiscalité favorable. L’argent collecté sur l’ensemble des livrets réglementés par l’Etat est convoyé en grande partie vers la caisse des dépôts et consignations, où il est employé pour le financement du logement social.

Informations complémentaires et non négligeables sur le Livret A

Le Livret A distribué dans toutes les banques

Seuls la Caisse d’Épargne, la Banque Postale et le Crédit Mutuel (sous le nom de Livret Bleu) étaient habilités à proposer les Livrets jusqu’en 2008. La commission européenne avait alors exigé de mettre fin à cette situation de monopole, qu’elle jugeait illégale. C’est ainsi que la loi de modernisation de l’économie, voté sous le régime de Sarkozy, se chargea de l’actualisation des principes liés au Livret A pour les banques à compter du 1er janvier 2009.

La distribution du Livret A par une banque est subordonnée à l’obtention d’une convention avec l’Etat à l’image du Livret de Développement Durable (ex-codevi) et le LEP. Le Livret A est ainsi présent au niveau de tous les grands réseaux financiers : Crédit Agricole, Société générale, BNP-Paribas, Banque Populaire, CIC… sans oublier les distributeurs historiques (Banque Postale, Caisse d’Épargne et Crédit Mutuel), ainsi que les banques en ligne (Fortuneo, ING Direct, Boursorama, Monabanq, etc.).

Cependant, le fonctionnement de ce livret diffère de celui des livrets classiques émanant de la banque elle-même. Les banques ne disposent donc pas d’une liberté dans la gestion de ces fonds collectés sur le livret A et les LDDS. Une partie de cette somme, déterminée légalement, doit être envoyée à la caisse des dépôts et consignation pour servir de financement au logement social et la politique de ville. Pour le reste des fonds, les banques doivent s’en servir pour financer les PME, les travaux d’économie d’énergie ainsi que les sociétés de l’économie sociale et solidaire. En outre, chacune des institutions engagées avec l’Etat doit publier un rapport justificatif de l’utilisation de l’épargne collectée.

Un seul Livret par personne

Selon la loi, « une personne a droit à un seul et unique livret A » ou un seul Livret Bleu. Avant de procéder à l’ouverture d’un nouveau livret chaque institution financière « est tenu de vérifier préalablement à cette ouverture si la personne détient déjà ce produit. Il ne peut être procédé à l’ouverture d’un nouveau produit si la personne en détient déjà un. »

Le décret 2012-1128 du 4 octobre 2012 précise la démarche d’identification et de vérification, qui s’impose depuis le 1er janvier 2013.

Si irrégularité il y a, ceux impliqués dans cette manigance seront sanctionnés selon les modalités suivantes :

- Le livret ne sera plus défiscalisé et si retard il y a dans la déclaration de l’impôt sur ce revenu, ils feront face aux pénalités de retard.

- Une pénalité fiscale de 2%, de la somme que contient le Livret A. Précisons que les amandes moins élevées que 50 euros (ce qui correspond à un solde de 2.500 euros) ne seront pas recouverts.

L’ouverture d’un Livret A

Tous les établissements sont libres d’accepter ou non d’ouvrir un livret A, à l’exception de la Banques Postale qui est particulièrement désignée pour cette tâche d’ouverture de ce produit d’épargne « à toute personne […] qui en fait la demande. ». En outre, vous avez la possibilité de procéder à des retraits ou des versements au niveau des guichets des bureaux de poste.

A l’opposé des autres institutions qui ont la possibilité de ne pas accepter, La banque Postale est dans l’obligation de faire les opérations qui suivent :

- le virement des prestations sociales versées par les collectivités publiques et les organismes de sécurité sociale,

- le virement des pensions des agents publics,

- le prélèvement de l’impôt sur le revenu, de la taxe d’habitation, des taxes foncières ou de la redevance audiovisuelle,

- le prélèvement des quittances d’eau, de gaz ou d’électricité,

- le prélèvement des loyers dus aux organismes d’habitation à loyer modéré et aux sociétés d’économie mixte gérant des logements sociaux.

Transfert d’un livret A, d’un établissement à un autre

Au moment d’autoriser les autres établissements financiers à distribuer le Livret A, le décret du 4 décembre 2008 donnait la possibilité aux clients d’opérer le transfert de leur Livret des anciens distributeurs vers une banque qu’ils désirent. Durant donc une période de transition de trois ans (du 1er janvier 2009 au 31 décembre 2011), il fallait simplement se diriger vers sa banque et de faire une demande de transfert de son Livret. La banque en question aura pour mission de s’occuper des formalités pour que le transfert soit effectif et ce, dans un délai de 15 jours ouvrables si vous avez connaissance de votre ancienne structure ou 90 jours ouvrables si vous avez entre temps perdu le fil du Livret (votre livret de jeune dont vous ne vous souvenez plus de l’emplacement par exemple). C’était un moyen de transférer un Livret A dont le plafond est atteint, et surpassé avec la capitalisation des intérêts.

A partir du 1er janvier 2012, cette démarche a été supprimée. Désormais, pour effectuer un transfert de livret A, il faut dans un premier temps, procéder à la clôture du livret dans l’ancien établissement et d’en ouvrir un autre dans l’établissement cible. Juste une petite précision : la clôture et l’ouverture de livret A sont entièrement gratuites.

Les chiffres du Livret A

D’après le rapport annuel de l’observation de l’épargne réglementée (OER) paru le 26 juillet 2017 :

Le total des encours des particuliers s’élève à 244,1 milliards d’euros au 31 décembre 2016 (une baisse de 0,4 milliard d’euros en un an). Les distributeurs historiques perçoivent 64,3% de ce total (Banque Postale, Caisse d’Épargne et Crédit Mutuel).

Fin 2016, le nombre de Livret A que possèdent les particuliers est de 55,8 millions, une diminution de 5,3 millions en un an. Cette baisse s’explique par la mise en application de la loi Eckert. Les réseaux historiques en ont eu du mal avec une diminution de 5,6 millions alors qu’on observe une augmentation de 300 000 unités pour atteindre 18,7 millions.

Pour les ménages disposant d’un solde inférieur à 150 euros, ils représentent seulement 40,8%. Ils représentent 0,25% du total des encours. En ce qui concerne l’encours encours initial, il s’élève à 536 euros. 4,6% des livrets ont déjà excédé l’ancien plafond de 15300 euros. Quant à l’actuel plafond, 4,2% dépassent les 22 950 euros. L’encours de 2016 est représenté par 44,8% des ménages ayant excédé les 15 300 euros

0 commentaire