N26

En pleine mutation à partir de la fin des années 90, le monde bancaire constate encore une nouvelle transformation qui modernise l’expérience client ; le mobile banking.

On appellerait ça en français, la banque mobile.

En 2013, N26 (ex Number26) est une néo-banque allemande créée en Allemagne en 2013 et vendue en 2015, qui offre des services de gestion de compte courant au sein des plus créatifs.

Rappelons qu’une néo-banque (appelée aussi banque numérique ou banque en ligne) est, un peu comme, une banque sur Internet nouvelle génération créée pour un usage 100% mobile. Par conséquent, une banque numérique proposera une expérience mobile très façonnée couplée à des services innovants bien réfléchis, surtout en lien avec la gestion du compte et de la carte bancaire.

Cependant pour les anglo-saxons, le terme est encore plus particulier que cela. Si la mobilité, chez nous, peut vouloir dire « tout ce qui se porte avec soi », il s’agit chez les anglo-saxons d’une banque spécialement réservée aux smartphones…

Le mobile banking a vu le jour et assure de changer profondément l’univers de la banque. Ses initiateurs sont d’ailleurs sûrs que le concept fera parler de lui. Penchons sur ce à cela peut renvoyer avec un modèle du genre : N26. (Autrefois Number 26).

Avant toute chose, qui est N26 ?

Sommaire

N26 (initialement Number26) est une start-up de Berlin en Allemagne. Elle ne provient ni d’une banque ni d’un groupe financier. En pratique, pour avoir le droit d’agir en tant qu’opérateur de banque, N26, qui ne possédait pas de licence bancaire, avait juste signé un partenariat avec une banque fondée à Munich : la Wirecard Bank AG. Cette dernière est une banque membre des réseaux Visa, Mastercard et JCB (Japan Credit Bureau). Mais depuis le 21 juillet 2016, N26 a désormais sa propre licence bancaire, qui lui a été accordée par la Banque Centrale Européenne.

Ce qui lui confère le statut d’établissement bancaire de droit.

Plus tôt, N26 avait signé un autre accord avec une autre start-up, anglaise pour ce cas-ci, du nom de TransferWise. Cette dernière est un acteur spécialiste des transferts internationaux en peer to peer. L’objectif du jeu est d’unir ces technologies dans un hub FinTech, capable, et à force d’assembler les services distincts, de se confronter aux banques classiques. Vous l’avez saisi, comme nous l’avaient confié les fondateurs de Number26 (maintenant devenue N26), nous commençons juste à peine à développer ce type de service bancaire.

Quel est son niveau de développement actuel ?

- Elle prétend environ + de 500 000 clients

- Elle existe dans 8 pays : Allemagne, Autriche, Espagne, Grèce, Italie, Irlande, Slovénie… et France !

- Elle a réussi à briguer une licence d’établissement de crédit

- Elle emploie environ 200 personnes ;

- Elle a mobilisé environ 50 M€ depuis sa création, et Peter Thiel, le co-fondateur de PayPal figure parmi les investisseurs figure … Une grande preuve de confiance !

Mais quand on y pense, que veut dire le nom N26 ? s’interrogeront les curieux. Il découle du Rubik’s Cube, ce casse-tête très bien connu, composé de… 26 petits cubes de couleurs ! Bien que complexe, ce jeu peut être solutionné en quelques minutes (voir quelques secondes !) A partir du moment où vous utilisez la bonne stratégie. “Nous nous sommes inspirés de ce principe, en souhaitant trouver une solution simple à l’offre bancaire complexe” explique la start-up. Plutôt en plein dans le mille !

Qu’est-ce que N26 propose ?

Tout d’abord, sachez que N26 existe déjà en Allemagne, en Autriche, en Espagne, en Grèce, en Italie, en Irlande, en Slovaquie et depuis un moment en France. Et, grande mise à jour depuis quelques mois, son site web propose à maintenant une version de traduction en Français. Ce qui contribue grandement à la compréhension des technologies présentes dans ce nouvel secteur bancaire internet.

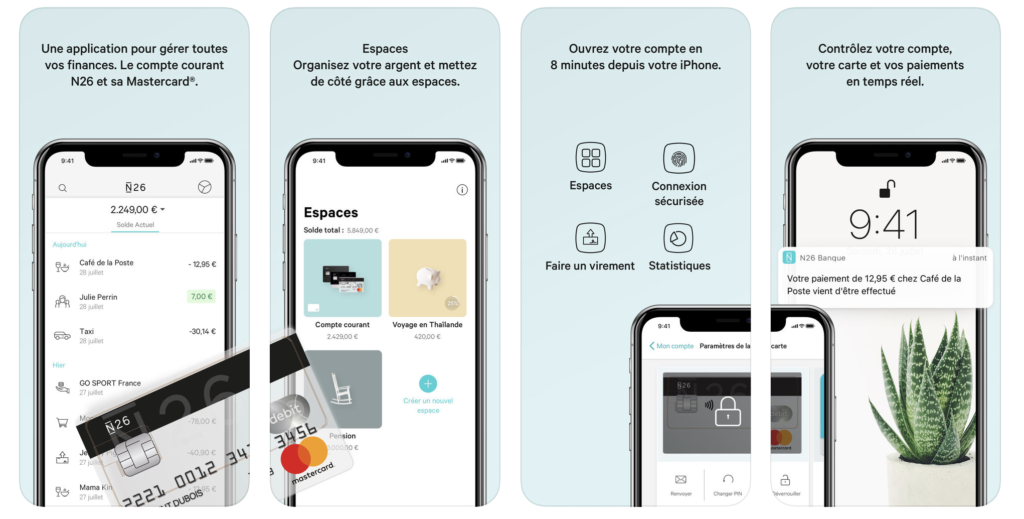

Le principe est on ne peut plus simple : être capable d’avoir un compte bancaire mobile, le plus simplifié possible et pouvant être ouvert en moins de 8 minutes grâce son smartphone, et jouir des avantages d’un moyen de paiement sans aucun frais. Dans le cas présent, dès que vous avez fait ouvrir votre compte, vous recevez gratuitement votre Mastercard en moins d’une semaine.

Cependant, ce n’est pas tout. Depuis début décembre 2016, N26 qui pénètre le marché de 17 pays Européens, va non seulement être en mesure de développer son offre de produits et services bancaires grâce à sa nouvelle licence, mais outre, les technologies agrégées de la FinTech lui valent d’être un moyen de transfert d’argent extraordinaire aussi simple que rapide. La mobilité est énorme. Même depuis votre montre connectée, vous êtes en mesure de gérer votre compte et effectuer des transferts d’argent ! Et ce n’est pas tout, car vous avez la possibilité, par MoneyBeam, de transférer de l’argent rien qu’avec une simple adresse e-mail ou d’un numéro mobile. Même plus rapide que Paypal. Tout est façonné pour vous simplifier au maximum la gestion de votre argent. Vous pouvez donc vous passer d’une flopée de services variés, car ils tous intégrés en une seule et même application bancaire.

L’application mobile est le gros plus de N26. Tout se fait par ce moyen. Sur le smartphone chaque transaction est directement communiquée, en temps réel. Ce qui sert à contrôler entièrement ses dépenses. Aussi, quelle que soit la devise utilisée, tous les paiements sont sans frais! Et c’est ça l’atout considérable du concept. Car il indique que les leaders de la start-up sont bien en harmonie avec la mobilité jeune de nos jours.

Le moins, le dépôt d’un chèque ou d’espèces n’est pas envisageable. Ou encore qu’il n’y a pas d’autorisation de découvert. Ici, on ne navigue que sur ce que l’on a véritablement, et en argent digitale. Il faut y voir là aussi que cela s’aligne sur la philosophie soutenue par les gouvernants politiques occidentaux ; avancer tout lentement vers l’extermination de l’argent espèces pour ne favoriser que les transactions digitales. Il y aurait forcément à discuter sur ces avancées technologiques sous un angle de lecture philosophique. A long terme, on saurait voir qu’elles nous enferment bien plus qu’elles ne nous libèrent. C’est toutefois une excellente expérience d’un point de vue purement pratique. Et N26 s’assieds comme une éventualité de sortir directement et discrètement de Paypal…

Comment rejoindre l’aventure N26 ?

Une fois de plus, c’est bien facile. Télécharger simplement l’application N26 ; N26 Mobile Bank Account. Après cela, entrez vos données personnelles (nom, prénom, adresse, adresse mail, etc.…) dans les champs prévus à cet effet. N26 va tout simplement vérifier votre identité, via chat vidéo, après la confirmation de votre adresse e-mail.

Ne vous inquiétez pas plus qu’il n’en faut au cas où l’interlocuteur vous parle en anglais (ou en allemand si vous le voulez). Ses questions sont très simples, il s’assure juste de quelques vérifications. Dernièrement, ces vérifications ont connu aussi une amélioration notoire. Alors que son lancement en France ne permettait à N26 pour valider l’identité d’une personne que d’exiger son passeport, aujourd’hui, il est possible de faire usage de sa carte nationale d’identité. Le conseiller prend la main, fait une photo de vous, ensuite une photo de votre passeport ou de votre CNI.

S’il y a un problème que rencontrent plusieurs usagers, c’est bel et bien la résolution des appareils photos des téléphones. Il semble que tous les smartphones ne soient pas pourvus pour générer une lecture parfaite de la carte d’identité ou du passeport. Cela est essentiel lié à l’adresse, écrite en caractères plus petits que l’ensemble des informations.

Vous pouvez contacter N26 sur sa page Facebook si vous deviez avoir r un tel problème.

La réponse est donnée assez rapidement. Comme solution alternative, la néo-banque allemande vous propose de passer le téléphone d’un ami afin de valider l’abonnement. Par conséquent dans un second temps, vous aurez à apparier votre téléphone.

Aussitôt ces vérifications simples effectuées, vous pouvez attendre tranquillement votre carte bancaire après avoir réalisé un virement. En moins d’une semaine, elle vous parviendra. Vous aurez ensuite à activer votre carte en effectuant un premier retrait. Et en fonction de votre catégorie d’inscription, vous recevrez une carte bancaire classique, une Mastercard ou la Black.

Les avantages de l’appli.

Vous verrez tout de suite la simplicité de l’application en ce qui concerne son utilisation. Comme mentionné plus haut, pour chaque paiement ou retrait effectué, une notification vous est envoyée. Cela aide à se faire une idée claire en temps réel de comment et où l’argent est dépensé. Autrement dit, c’est un moyen de sécurité contre le piratage ou le vol de la carte.

Certaines fonctions peuvent être aussi activées ou désactivées par l’application, comme les opérations de retraits et paiement à l’étranger, le paiement sur internet. Votre carte se soumet à tous vos désirs et caprices. De même, vos plafonds peuvent être modifiés et chacune de ces opérations ne vous coûte aucun frais.

À l’international

Aucuns frais à l’international, en cela le grand public avec accueilli l’offre avec enthousiasme. C’est ce qui avait donné à N26 ses moments de gloire ! Peu importe la devise utilisée, tous les paiements à l’international demeurent gratuits. Le taux de change appliqué est celui de la Mastercard. Celui appliqué aux retraits est quelque peu différent.

En résumé, en optant pour N26, vous avez droit à :

- Une carte gratuite aussi bien à l’ouverture du compte que durant toute l’utilisation, partout dans votre pays ou à l’étranger et peu importe la devise utilisée ;

- Une application qui vous permet le paramétrage par vos propres soins sans assistance des modalités d’utilisation de votre carte bleue et des plafonds ;

- La réception de notification qui vous rappelle en temps réels vos utilisations ;

- L’option de définir vous-même votre code privé pour votre carte bleue, et de la changer si nécessaire, sans assistance externe ni frais émanant de la banque …

Ce à quoi vous n’avez pas droit :

- Pouvoir déposer de l’argent en espèces ;

- Pouvoir déposer des chèques ;

- Bénéficier d’un découvert autorisé ;

- Procéder à un emprunt ;

- Faire un placement d’argent…

Une application mobile qui innove

Une vision bien structurée et instructive de votre compte

- Visualisez l’état de votre compte en temps réel

- Toutes les opérations que vous avez réalisées sont systématiquement catégorisées (alimentation, transport, loisir, etc.). Un bon outil d’analyse de votre façon de dépenser !

- Recevez en temps réel des notifications suite à chaque transaction

- Recevez des statistiques par rapport à vos dépenses

- Possibilité d’accès à l’application grâce à une montre connectée

Une gestion personnalisée de votre compte

- Ayez un contrôle sur vos dépenses en définissant des plafonds de paiement

- Optez pour les alertes que vous pouvez recevoir et personnalisez-les.

Sécurité contre le piratage et le vol

- Même à distance, bloquez et débloquez votre carte bleue autant de fois que voulu

- Il y a aussi l’option pour bloquer partiellement votre carte bleue : pour illustrer, vous pouvez désactiver uniquement l’option “retrait de billets dans un distributeur” ou bien l’option “paiement en ligne”, ou même l’option “paiement à l’étranger”. Cela est pratique pour de meilleures précautions contre les tentatives de fraude !

- Changez le code PIN de votre carte bancaire

- Servez-vous de la reconnaissance d’empreinte digitale pour vous vite identifier.

Des virements plus simples

- Plus besoin d’IBAN ! Effectuez des virements tout simplement à partir d’une adresse e-mail ou un numéro de téléphone … Mais pour le moment cela fonctionne uniquement entre utilisateurs N26 (pour le moment…).

- Transférez de l’argent un peu partout dans le monde sans aucun frais supplémentaire ! Vos euros sont convertis dans près d’une vingtaine de devises accessibles au taux de change réel. Il s’agit précisément de 19 devises dont vous pouvez trouver la liste sur le site web de N26.

Notre favori : le blocage temporaire de carte ! Indispensable pour pour les têtes en l’air qui souvent après avoir déclaré la perte de leurs cartes bancaires les retrouve quelques jours plus tard finalement entre deux coussins.

Les tarifs pratiqués par N26.

Le Number26 récent: N26 conseille deux abonnements. L’un est sans frais et l’autre facturé à 5,90 € le mois. La différenciation tient surtout dans le niveau de la carte bleue. Mais pas exclusivement. Si l’administration du compte et les transferts instantanés via MoneyBeam de de même que les virements d’argent en devise via TransWise sont exclusivement sans frais qu’importe votre choix d’abonnement, l’abonnement gratuit ne vous donne pas droit à une assurance en ligne de vos moyens de paiement.

Bien évidemment, même en devise étrangère tous les paiements avec la carte bleue sont gratis. La seule banque sur le marché à offrir un tel service est N26. Pour un règlement en devise, même les banques sur Internet les moins onéreuses telles que Fortuneo et Boursorama Banque facturent 1,98 % du montant payé. N26 prend une commission de 1,7 % pour les retraits en devise, ce qui demeure toujours moins cher que par rapport à n’importe quel pure player. Les 5 premiers retraits en euro sont gratuits, peu importe la carte choisie. Le client est facturé à 2 euros pour les retraits suivants. Mais l’autre granlide différence entre la formule « gratuit » et l’abonnement à 5,90 € est en lien avec l’usage de la carte bleue.

Vous serez facturé 2,90 euros par si vous nous ne faites pas usage de votre carte bleue au minimum 9 fois par trimestre. Cela n’est valable que pour l’abonnement gratuit.

Pour l’instant N26 se place comme un complément de premier choix à un compte bancaire courant plus traditionnel. Mais la prochaine étape annoncée dès à présent par la FinTech Allemande sera la possibilité d’épargne, de prêts et de placements. En plus, la probabilité est forte que que le hub FinTech qui est en train d’être développé amène dans les prochains mois de nouvelles prestations de services additionnels. En Allemagne certains sont déjà accessibles, en l’occurrence surtout l’option de faire un dépôt d’argent en liquide.

On retient en résumé les réels avantages suivants :

- Une offre gratuite non soumise à des modalités de revenu – vous n’avez qu’à faire usage de votre carte qu’au moins 3 fois par mois

- Une offre N26 Black bien positionnée – vous proposant des assurances, pas d’exigences d’utilisation, le retrait gratuit en devises gratuit (génial !) et une carte…stylée !

- Zéro frais sur les paiements à l’international ! – Avant de partir en vacances à chaque fois, c’est un casse-tête… Dois-je faire un retrait avant de m’en aller ? Retirer plutôt sur place ? Ou bien devrais-je faire mieux en payant directement tout avec ma carte ? Fini de se tordre les méninges : en faisant vos paiements par carte sur place, l’ex Number26, même sur son offre gratuite, ne facture pas de frais de change de devises. Seulement l’offre Black permettra les retraits gratuits.

Quelques aspects qui méritent néanmoins qu’on s’y arrête :

- Si vous ne suivez pas les conditions d’utilisation de la carte, N26 vous facturera 8,70€/trimestre. Mais cela ne s’applique que si vous êtes âgé de plus que 26 ans ou que vous détenez un compte premium N26 Black.

- Vous pouvez être facturés de frais supplémentaires par certains distributeurs automatiques de billets (DAB). Cela peut être agaçant, mais ce n’est pas la néo-banque qui en est responsable ! Néanmoins nul besoin de paniquer, l’automate vous avertira avant l’opération de ces frais, libre à vous de continuer ou de changer de DAB.

Les offres qui pourraient bientôt être disponibles en France

En rappliquant en France, la fintech ne nous montre pas tout son potentiel malheureusement d’autant plus que certaines options séduisantes ne sont pas possibles d’accès pour les consommateurs français. Pourquoi ? A notre avis, il importait à notre banque digitale d’entrer à nouveau sur le marché de l’hexagone avant qu’Orange Bank ne se positionne en juillet 2017 comme prévu, et elle aurait choisi de se concentrer sur les options de base qu’une banque digitale se doit d’avoir.

La probabilité est néanmoins forte que les autres options, dont bénéficient nos amis allemands par exemple, nous soient offertes dans l’avenir ! En voici des exemples :

- Retrait et dépôt d’espèces auprès de commerçants partenaires (environ 7 000 points physiques de dépôts en Allemagne, dont de grandes marques partenaires tels Rewe, l’homologue de Carrefour en France) ;

- Des facilités d’épargne en actions et obligations (3 choix possibles selon votre profil de risque) ;

- Virements immédiats via iMessage et Siri (sortie instantanée en Allemagne).

Trois étapes pour l’ouverture d’un compte chez la banque mobile

1/ Installez l’application mobile et suivez les instructions

Téléchargez et installez l’application N26 sur votre smartphone, accessible aussi bien sur Android que sur iOS que sur

Mise en garde à ceux dont le téléphone n’est pas très récent : l’application requiert au minimum l’iOS 8 (l’équivalent d’un iPhone 4S) ou l’Android 4.4.

Maintenant que l’application est installée, remplissez les champs demandant vos informations personnelles : nom, prénom, adresse postale, etc. Vous recevez par la suite un mail avec un lien inséré, cliquez sur le lien en question pour valider votre adresse e-mail.

2/ Validez votre identité auprès d’un conseiller

Une fois que vous en avez terminé avec le processus de création de compte et que vous avez fait valider votre adresse mail, il vous faut maintenant confirmer votre identité avec un conseiller par le biais d’un appel vidéo. Ce dernier vous assistera à travers les différentes phases du processus de vérification et capturera des photos de vous ainsi que vos justificatifs d’identité. Toute l’opération se déroule via l’application, est simple et ne consomme que quelques minutes.

Vous devez être munie de :

- Votre carte d’identité et passeport.

- Un smartphone avec une caméra dotée d’une bonne résolution ! En ce qui me concerne, j’ai essayé en vain par 3 fois avec mon vieux Samsung S4… J’ai finalement passé quelques secondes l’iPhone 7 d’un ami, ce qui a mieux fonctionné.

Grâce à ce processus, le conseiller vous fait envoyer par SMS un code de confirmation que vous utiliserez afin de valider votre compte.

3/ Passez la commande de votre carte bancaire

La dernière phase du processus revient à faire un virement sur votre compte. Après l’effectivité de ce virement, vous recevrez votre carte bancaire Mastercard dans un délai d’une semaine.

Dès que vous l’avez reçue, notifiez sur votre application la réception, et activez ensuite la carte en faisant un premier retrait.

Quelle confiance accorder à N26 ?

D’origine allemande fondée en 2013 et lancée officiellement début 2017 en France, N26 est une néo-banque berlinoise qui a des centaines de salariés.

Disposant d’une licence bancaire certifiée par la Banque Centrale Européenne, N26 possède, à l’instar des autres établissements bancaires français, une garantie des dépôts s’élevant à 100 000€. Cette licence donne aussi le droit à N26 d’offrir des produits d’épargne et de crédit, qui arriveront peu à peu à enrichir l’offre.

En ce qui concerne les fonds transférés sur les comptes N26, ceux-ci sont reçus à la banque fédérale allemande, la Bundesbank.

D’un point de vue capitalistique, les augmentations successives de capital et la présence à bord d’investisseurs de renom comme le cofondateur de Paypal, Peter Thiel, garantissent la confiance en une compagnie érigée sur de solides fondations.

Toutes ces raisons contribuent à identifier N26 parmi les pionniers de la Fintech (résultante de finance et technologie), ce nouveau ring de la technologie qui affiche l’ambition de modifier profondément le secteur bancaire, qui ne tient pas suffisamment compte des attentes réelles des clients.

Au quotidien : les atouts de l’expérience bancaire N26

Alors, ces nouvelles facilités qui « ridiculisent » les banques traditionnelles ? Desquelles s’agit-il ?

Ci-dessous la liste.

Une ouverture en quelques minutes du compte

Avec N26 l’ouverture de compte distance de très loin celle chez les banques ordinaires.

En toute franchise, elle est carrément aussi aisée que rapide qu’elle embarrasse quelque peu…

Seuls prérequis : atteindre la majorité en âge, posséder un téléphone smart et être résident dans un des pays de la zone euro.

En pratique, l’ouverture se réalise sous un format d’appel vidéo par un agent N26, immédiatement suite à l’installation de l’application.

Comme la banque n’exige aucune condition de revenu, cet appel vidéo très rapide revient seulement à une vérification de l’identité du client et à la prise de quelques photos des pièces justificatives.

A cet effet, deux justificatifs d’identité sont exigés :

- Un justificatif principal : carte d’identité ou passeport

- Un justificatif secondaire : carte d’identité ou passeport, carte vitale avec photo, permis de conduire, carte professionnelle avec photo ou carte d’étudiant avec photo

Et les jeux sont faits !

Aussitôt la vérification faite, la carte Mastercard est envoyée gratuitement et arrive à ses futurs détenteurs dans un délai d’à peu près 4 jours ouvrés.

Après avoir choisi le code PIN dans l’application, il faut activer le compte N26 en retirant au moins 20€ dans l’automate de votre choix.

Avec un volet « administratif » ne dépassant pas 30 minutes et une carte prête à l’usage en quelques jours, l’ouverture complète du compte est de fait un modèle de simplicité et de rapidité.

Les quelques semaines indispensables par moment pour un compte classique ou online sont donc assez distantes…

Gérer à vitesse grand V ses comptes sur N26

Cela était prévisible : le smartphone a renversé l’ordinateur pour la consultation des comptes bancaires.

Pour une raison certaine : c’est de loin plus rapide !

Et dans le même registre, l’application N26 s’aligne sur un modèle du genre.

La connexion est possible grâce à un mot de passe (différent du code PIN) et pour les propriétaires d’un smartphone pourvu d’un lecteur d’empreinte incorporé, une simple pression du doigt et le tour est joué.

Cela ne prend que quelques secondes pour consulter son compte bancaire et dès qu’on est dans l’application, l’impression de vitesse performe en permanence.

En réalité, puisque la carte bancaire est à autorisation automatique, les transactions s’affichent en temps réel. Ce qui veut dire que chaque achat consacre instantanément une notification sur le smartphone.

De quoi être muté en un professionnel de la gestion budgétaire… car avec la classification automatique des achats et la possibilité de joindre une photo à une dépense, l’application cherche à se rendre nécessaire.

Pour finir, s’il est vrai que le cœur de N26 est l’application mobile, il n’en reste pas moins qu’il faut savoir que la gestion du compte peut être aussi faite à partir du site web.

Une carte bancaire qui se soumet à tous les caprices

Autre innovation primordiale de l’application est le contrôle total de la carte bancaire.

C’est plutôt simple, vous l’utilisez à votre guise !

- Paramétrage personnalisé des plafonds de retrait et de paiement

- Verrouillage et déverrouillage de la carte

- Activation ou désactivation des paiements hors pays, les transactions sur internet ou les retraits au DAB

- Configuration du code PIN

Vous croyez vous êtes fait voler votre carte mais vous la trouvez à nouveau après ? Le verrouillage, et notamment le déverrouillage, est votre meilleur allié.

Vous envisagez réaliser un achat important ? Augmentez occasionnellement votre plafond de paiement.

Vous avez un code PIN pas difficile à mémoriser ? Personnalisez-le en quelques secondes sur votre carte.

Vous avez donc saisi, il s’agit de nouvelles options qui n’attendent que d’être utilisées selon les situations.

Sachez enfin, pour la petite histoire, que la carte bancaire N26 est transparente, ce qui lui confère un aspect vraiment stylé !

Des services innovants qui agrémentent la vie

Avec une approche de développement de produits nouveaux conditionnée par les attentes des consommateurs, les néo-banques souhaitent bouleverser les usages bancaires pour les rendre plus simples, plus rapides et donc plus efficaces.

N26 honore donc cette philosophie avec la liste d’innovations suivante, qui est destinée à s’élargir, surtout sur l’épargne et le crédit.

- Intégration initiale avec Transferwise, la nouvelle référence pour effectuer des transferts d’argent à l’international.

Si vous n’avez pas connaissance de la nouvelle référence des virements à l’étranger, faites-vous plaisir en consultant notre point de vue ultra-complet sur Transferwise.

C’est plutôt simple, avec des prix jusqu’à 90% moins chers et un service plus rapide que les banques classiques, il n’y a pas encore selon nous une quelconque raison objective de ne point faire usage de Transferwise pour les virements à l’international. L’essayer, c’est en faire un choix définitif !

L’intégration avec N26 offre la possibilité d’avoir un accès permanent et pratique à la la référence du marché. Une démarche remarquable !

- Des virements plus pratiques et aisés entre amis

Même sans le RIB d’un proche ou d’un ami, N26 offre la possibilité d’envoyer de l’argent juste avec un simple SMS au correspondant voulu.

Une fonctionnalité très pratique pour solder par exemple en un clin d’œil juste sa part de restaurant, tandis qu’avec une banque classique la même opération exige un RIB et un délai de validation supérieur ou égal à 24h.

Rien d’extraordinaire toutefois : la majorité des banques digitales tels Lydia, Anytime ou Revolut offrent également ce type de service.

Bien évidemment, il est toujours possible d’effectuer des virements de manière plus ordinaire.

- Compatibilité avec Apple Pay

Si vous êtes un mordu de l’enseigne à la pomme croquée, vous avez l’information que l’application N26 est compatible avec Apple Pay, afin que vous soyez en mesure aussi de régler spécialement vos achats en utilisant directement votre iPhone sur les terminaux sans contact.

Un service au juste prix

Bien évidemment, la grille tarifaire est un des éléments clés de la réussite de N26.

Ses principaux atouts sont les suivants :

- La carte bancaire Mastercard totalement gratuite et accessible pour tout profil

- Les paiements par carte bancaire avec les paiements à l’étranger sans commission

- D’une façon générale, toutes les opérations ordinaires sont gratuites

Cependant, si le coût de revient annuel de N26 n’a rien à voir par rapport à une banque classique, il n’est pas à zéro près non plus comme pour les banques sur Internet.

En réalité, tout va être fonction de comment vous utilisez le compte.

C’est même ce que nous allons évoquer dans l’immédiat sur les aspects dont il faut tenir compte avant l’ouverture d’un compte.

Liste des frais éventuels

Outre le minimum d’utilisation et les quelques transactions spécifiques (telle la recherche de document), les frais essentiels relatifs à N26 sont mentionnés ci-dessous :

- 2€ à chaque retrait dès le 6ème dans le mois : 5 retraits sans frais chaque mois nous semblent être une limite convenable pour profiter de ses liquidités. Mais si vous êtes addict aux retraits de petits montants sur une fréquence régulière, il faut savoir que vous gagnerez plus à modifier vos comportements pour éviter d’être facturé de frais additionnels.

- 1,7% de commission sur les retraits en devise : hors de la zone Euro, les retraits au distributeur imputent une commission de 1,7%. Pour contextualiser les choses comme il se doit, cette commission est sensiblement inférieure à la moyenne du marché des banques classiques ou online puisque généralement, elle est autour de 2%.

- 10€ pour le changement de la carte : excepté bien évidemment en cas de carte en état défectueux.

L’approche tarifaire N26 est par conséquent d’une simplicité ultime mais le modèle restant un peu différent d’une banque ordinaire, il demeure utile de prendre le moment de l’appréhender afin d’éviter toute surprise désagréable.

C’est-à-dire qu’en se conformant au credo des 9 achats par trimestre et en modérant ses retraits, il est probable de débourser aucun frais !

L’inexistence de gestion des chèques et de découvert

Au bout du rouleau, la différence majeure du compte N26, et de toutes les banques numériques, est de ne pas proposer de gestion des chèques ni de découvert.

Si l’inexistence de découvert, et par conséquence l’absence d’agios, peut être appréhendée comme un point fort, il n’y a pas de solution existante pour se passer de l’absence de gestion des chèques.

Bien sûr, l’usage du chèque décroit de façon constante, mais si vous êtes toujours habitué à recevoir ou émettre des chèques, N26 ne vous sera pas d’une grande utilité.

Dans une telle circonstance, nous vous suggérons plutôt une banque online sans modalités de revenu, du genre Monabanq ou Boursorama Welcome.

Les limites d’une carte de paiement à autorisation systématique

Une carte bancaire à autorisation systématique entraîne qu’à chaque usage de la carte, la banque du vendeur consulte N26 au préalable pour débiter le compte du client, si et seulement si le solde est suffisant.

Le plus grand atout de ce type de carte est qu’il permet une remontée des opérations en temps réel dans l’application N26.

Cependant, le côté déplaisant est que si certains distributeurs ne sont pas en mesure d’accomplir cette interrogation à distance, l’opération devient impossible. Ce qui est par moment le cas des distributeurs automatiques des péages et des stations-service.

En outre, la location d’une voiture entraînant généralement le « blocage » d’une caution sur le compte bancaire du client, ce type de transaction est aussi rendue plus compliquée avec une carte à autorisation systématique.

Toutefois, dans la gamme des bonnes nouvelles, vous êtes informés que l’utilisation des cartes à autorisation systématique est généralement plus répandue à l’international qu’en France, et que de fait les retraits et achats à l’étranger marchent à merveille.

Un IBAN allemand

Il est question d’un souci à la marge mais qui vaut d’être mentionné.

En effet, le cadre de l’Union Européenne implique que tous les IBAN peu importe le pays devraient être acceptés de la même façon.

Néanmoins, il est probable que quelques administrations, par méconnaissance de la loi ou retard dans son application, bloquent la transmission des fonds vers un IBAN étranger.

S’il s’avère que cela vous arrive, il y a toujours la possibilité d’entrer en contact avec N26 pour que la banque digitale exerce par la suite une pression sur l’administration en question afin que cette dernière mette à jour ses process.

En résumé, si ce problème en est venu à être totalement solutionné avec le temps, il n’est pas possible de tomber encore sur certaines administrations réfractaires.

La déclaration du compte au Fisc

Cela va de soi en ce qui concerne la domiciliation du compte hors France, la loi française impose de le déclarer lorsqu’il est temps de remplir la fiche d’imposition.

Ceci dit, nul pas d’inquiétude !

Il faut juste marquer la case 8UU « Comptes ouverts, utilisés ou clos à l’étranger » et faire accompagner du formulaire Cerfa numéro 3916.

La procédure est totalement faisable en ligne et le service client N26 est accoutumé à donner des réponses à ce sujet.

Avant de souscrire : ce qui peut probablement poser problème

Pour tous ses atouts, certains points du compte courant N26 nécessitent votre attention, surtout si vous avez pour objectif de changer intégralement de banque.

Effectuer au minimum 9 achats par trimestre (excepté pour les moins de 26 ans)

La monnaie de la pièce de la gratuité du compte est la condition nécessaire de témoigner d’une activité minimale sur le compte.

En guise de rappel, une des sources majeures de revenus pour les établissements bancaires est la commission qu’elles prélèvent lorsque leurs clients utilisent la carte bancaire.

Soyez-en sûrs, lesdites commissions sont inapparentes pour le client étant donné que ce sont les commerçants qui les paient lors de vos opérations d’achat.

Par conséquent, la condition majeure de N26 est que le client réaliser au minimum 9 achats par trimestre, au risque d’une pénalité de 8,70 euros.

Avis N26 : pour conclure

La fintech a su conjuguer simplicité, efficacité et compétitivité ! Nous sommes fascinés face aux options innovantes et le design de l’application qui agrémentent la gestion de son argent. En outre, les tarifs sont bien en deçà d’une banque classique et les critères de gratuité plus attractifs que la majorité des banques sur Internet.

Toutefois, on regrette que toutes les options fonctionnelles de la banque digitale ne soient pas encore accessibles en France. La fintech a-t-elle opté pour cette solution afin d’accélérer son entrée et supplanter Orange Bank qui était promis pour être présent en juillet 2017 ? De toute façon notre souhait est d’être en mesure d’en profiter à l’avenir.

Seules faiblesses, l’inexistence d’un portefeuille de solutions d’épargne, crédits et bourse. La banque demeure focalisée sur la banque au quotidien ce qui la refoulera au rang de banque de second choix pour les clients adeptes de ce genre de services.

Pour conclure, elle va faire une formidable banque principale pour les jeunes actifs ou les étudiants. Elle sera obligée d’être associée à une banque sur Internet pour les autres mais demeure une formidable seconde banque !

[su_box title= »Sources » box_color= »#1eb0bc » radius= »0″]

- N26 : Wikipedia

- La première banque que vous allez aimez : N26

- QUE VAUT LA NOUVELLE BANQUE N26 FACE AU COMPTE NICKEL OU BOURSORAMA ? : Capital

- N26 lance N26 You : son compte premium personnalisé : Banque meilleur taux

- La néobanque N26 songe à s’introduire en Bourse : Les Echos

[/su_box]

0 commentaire